Het nieuws over de aandelenmarkt is geweldig geweest voor veel van uw pensioensparen. Het deel van uw portefeuille dat in de aandelenmarkt is belegd, is hersteld van de hevige klap van de pandemie en heeft, als het de brede markt volgde, nieuwe hoogtepunten bereikt.

Andere aspecten van de economie zijn echter niet per se het gunstigst voor personen die met pensioen gaan of met pensioen gaan:

Ten slotte haalden sommige beleggers hun geld uit de markten tijdens de crash van 2020 en bleven aan de zijlijn tijdens de historische opleving.

Dit alles betekent dat de inkomsten uit uw spaargeld mogelijk niet de huidige of toekomstige uitgaven dekken. De beslissingen die u neemt voor uw pensioeninkomen zijn dus belangrijker dan ooit.

Maar maak je geen zorgen. Een eenvoudig zespuntenprogramma dat u op elk moment kunt gebruiken - niet alleen in tijden van onzekerheid - zal u helpen bepalen of u actie moet ondernemen om uw pensioenplan op schema te houden.

Het belangrijkste is dat je een plan hebt voor pensioeninkomen. Het hoeft niet uitgebreid te zijn, maar het moet ten minste jaarlijks worden vastgelegd en bijgewerkt; het zal u helpen om uw toekomstige beslissingen te sturen. Het plan moet gaan over inkomstenverdeling, niet over activaverdeling. Een inkomenstoewijzingsplan beveelt aan dat u uw inkomen toewijst aan rente, dividenden, lijfrentebetalingen en IRA-opnames. En in sommige gevallen, het opnemen of onttrekken van eigen vermogen van een hoofdverblijfplaats.

Voor meer informatie over hoe een inkomenstoewijzingsmodel werkt, leest u uw inkomenskloven opvullen - en nog wat.

Veel gepensioneerden met spaargelden op zowel IRA- als 401 (k) -rekeningen en persoonlijke besparingen (na belastingen) volgen deze strategie:(1) Neem de vereiste minimumuitkeringen van uw IRA of 401 (k) en (2) besteed rente en dividenden uit persoonlijke besparingen. Ze dekken elk inkomenstekort met kapitaalopnames of gehoopte- voor vermogenswinsten. Deze laatste twee bronnen mogen echter niet . zijn beschouwd als 'inkomen', omdat ze afhankelijk zijn van de markt.

Een Income Allocation Plan voegt lijfrente-uitkeringen toe aan uw maandelijkse inkomen, waardoor u een leven lang kunt rekenen op contanten die ook belastingvoordelen bieden. Lijfrentebetalingen kunnen onmiddellijk beginnen en een veelvoud zijn van de rente die u op uw spaargeld zou verdienen. Of ze kunnen in de toekomst beginnen, waardoor u bijvoorbeeld uw roll-over IRA-spaargeld agressiever kunt beleggen.

Beleggers begrijpen de behoefte aan zekerheid in hun pensioenplanning. Een groot percentage van de 401(k)-deelnemers investeert bijvoorbeeld hun spaargeld in fondsen met een streefdatum, die automatisch risicovolle posities op hun rekening verminderen als ze bijna met pensioen gaan.

Zodra beleggers met pensioen gaan, kan het verhogen van het inkomen uit lijfrentebetalingen vergelijkbare zekerheid bieden:een gegarandeerd inkomen voor het leven, ongeacht hoe lang u leeft. Onderzoek toont aan dat consumenten over het algemeen niet alle vruchten plukken van beurswinsten, omdat ze hun aandelen in slechte tijden verkopen en niet worden belegd wanneer de markt weer begint te stijgen. Een concentratie op het inkomen, waarbij een percentage van uw pensioeninkomen afkomstig is van lijfrente-uitkeringen, verlicht die druk en stelt u in staat koers te houden in volatiele markten. Met andere woorden, het geld dat u in aandelen heeft geïnvesteerd, kan daar blijven en u heeft tijd om de markt te laten herstellen.

Naast het opzetten van een plan dat minder afhankelijk is van marktfluctuaties, kunt u op zoek gaan naar een adviseur die u helpt bij het beheren van uw plan en het realtime aanpassen van dat plan aan veranderingen in de markt en uw persoonlijke situatie. Het verschil is dit:u en uw adviseur beheren uw plan , niet alleen uw beleggingen.

Het gebruik van een adviseur om uw plan te beheren en een goedkope robo-adviseur om uw investeringen te beheren, kan de perfecte combinatie zijn. Zoek naar uw adviseur voor een holistische planning die rekening houdt met uw inkomensdoel en uw werkgerelateerde gegarandeerde inkomen, terwijl u wijst op het potentiële risico van het opnemen van kapitaal om een eventuele inkomenskloof te beheren.

Hoewel u een deel van uw spaargeld in de markt wilt houden, moet u ervoor zorgen dat u belegt in gediversifieerde, goedkope indexfondsen, ETF's of directe indexeringsportefeuilles. Deze investeringen kunnen worden beheerd binnen een geautomatiseerd of 'robo-adviseur'-platform om uw vergoedingen te halveren of meer. Robo-platforms kunnen zelfs investeringsmodellen voorstellen en u de mogelijkheid geven om die modellen aan te passen als u dat wilt.

Wanneer uw doel een plan voor pensioeninkomen is, denk er dan aan dat de vergoedingen die u betaalt rechtstreeks uit uw inkomen komen in plaats van uit uw spaargeld. Met een full-service adviesvergoeding van gemiddeld 1% van het beheerd vermogen, kunnen ze een groot percentage van uw inkomen vertegenwoordigen.

Voor meer informatie over hoe u uw kosten kunt verlagen, zie Hoe u uw investeringskosten kunt halveren .

Conventionele wijsheid zegt dat wanneer u meer inkomsten genereert, uw belastingtarief ook hoger zal zijn. Maar uw belastingen zijn sterk afhankelijk van de bron en samenstelling van het inkomen, en door ook op uw persoonlijke spaargeld een inkomensverdelingsbenadering te volgen, kunt u uw belastingtarief voor pensioenen verlagen. Zoals hierboven gesuggereerd, is een deel van de lijfrente-uitkeringen van uw persoonlijke spaargeld de eerste 15 of 20 jaar belastingvrij.

(Zie voor meer informatie Hoe u uw pensioenbelasting kunt verlagen tot minder dan 10% .)

De zes hierboven genoemde principes tonen de kracht en flexibiliteit van een planningssysteem voor de toewijzing van inkomsten en laten zien hoe één simpele stap - het toevoegen van lijfrentebetalingen - een positief effect kan hebben op het inkomen, het belastingtarief, de vergoedingen en uw gemoedsrust.

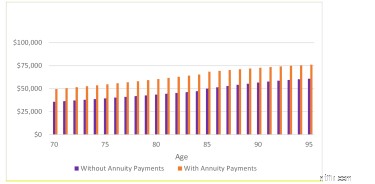

Hoeveel meer inkomen kunt u verwachten door een Inkomenstoewijzingsplan te ontwikkelen? De onderstaande grafiek laat zien hoe een 70-jarige man met $ 1 miljoen aan spaargeld en 50% in roll-over IRA met behulp van een robo-adviseur investeringsplatform, zijn pensioenfinanciën verbetert door een deel van zijn obligatiebeleggingen om te zetten in inkomenslijfrentes die levenslange lijfrentebetalingen genereren .

Hier zijn enkele van de hoogtepunten:

Belangrijk is dat hogere inkomsten en lagere belastingen kunnen worden uitgegeven, geschonken of herbelegd voor een toekomstige erfenis.

Een extra voordeel:u kunt deze principes op elk moment toepassen op uw pensioenplan, waar de markt ook is.

Ben je een doe-het-zelf-investeerder die alleen wat begeleiding wil om ervoor te zorgen dat je op de goede weg bent met je inkomensplan? Inkomenstoewijzingsplanning bij Go2Income stelt u in staat om uw eigen plan te ontwerpen om de pensioenproblemen aan te pakken waarmee u nu wordt geconfronteerd en waarmee u in de toekomst te maken zult blijven krijgen. Neem voor antwoorden op andere pensioenvragen contact met mij op via Vraag het aan Jerry.

Mijn 5-minuten pensioenplan

Verlaag uw verwachtingen ten aanzien van pensioenbeloften

Is uw pensioeninkomen in gevaar met dit risico?

Vermijd deze fouten met uw pensioeninkomen

3 tips om uw portefeuillerisico te verlagen

Bereid u voor op omwegen in de markt:beheer uw plan in realtime

Hoe de SECURE Act in uw pensioenplan past