Er zijn een aantal punten in je leven waarop je een kant moet kiezen:Vrienden of Seinfeld ? Marvel of DC Comics? Michael Jordan of LeBron James?

Hoe belangrijk die vragen ook zijn voor jou en je vrienden, er is één debat dat een enorme impact kan hebben op je toekomst:je pensioen toekomst:Roth IRA of 401 (k) . . . welke is beter?

Hoe uw pensioendroom er ook uitziet, u heeft geld nodig om die dromen waar te maken. Immers, die zomervakanties die je wilt maken of dat huis aan het meer dat je altijd al wilde hebben, zullen zichzelf niet terugbetalen! En de waarheid is dat een Roth IRA en een 401 (k) beide geweldige manieren zijn om rijkdom op te bouwen voor pensionering.

Als u eenmaal begrijpt hoe beide plannen werken, kunt u zien hoe ze kunnen samenwerken om u te helpen uw besparingen te maximaliseren. En dat is niet alleen mooie investeringspraat. Uw keuzes van vandaag kunnen duizenden, zo niet miljoenen, dollars opleveren! Laten we doorgaan en er meteen in duiken, zullen we?

Een 401 (k) is een pensioenspaarplan dat veel werkgevers aanbieden als een manier om werknemers aan te moedigen om te sparen voor hun pensioen. Kortom, u vertelt uw werkgever hoeveel u in uw 401 (k) wilt investeren - meestal als een percentage van uw salaris of een bepaald bedrag per betaalperiode - en dat geld wordt automatisch van uw salaris afgeschreven en in pensioensparen gestopt. Voila!

Volgens Ramsey Solutions' The National Study of Millionaires , 8 van de 10 alledaagse miljonairs bouwden hun vermogen op via de 401(k) van hun bedrijf. Als al die miljonairs de saaie, oude 401(k) konden gebruiken om miljonair te worden, dan kan jij dat ook!

Laten we eens kijken naar enkele van de belangrijkste voordelen van een 401(k):

Uw 401(k) is een geweldige manier om te sparen voor uw pensioen, maar u moet ook enkele tekortkomingen begrijpen:

Nu we de 401 (k) hebben afgebroken, laten we onze aandacht richten op de enige echte Roth IRA. Dan vergelijken we de twee en kijken of er een duidelijke winnaar is!

Een Roth IRA (Individuele Pensioenrekening) is een pensioenspaarrekening die u zelf kunt openen. Als je het woord Roth hoort , uw oren zouden automatisch moeten opfleuren, omdat een Roth IRA uw spaargeld belastingvrij laat groeien. Dat klopt:belastingvrij. Dat betekent dat zodra u 59 1/2 wordt, u geld van uw rekening kunt opnemen en u geen cent belasting hoeft te betalen!

Hier zijn enkele voordelen die een Roth IRA heeft boven een 401 (k):

De Roth IRA klinkt best geweldig, nietwaar? Helaas, de Roth IRA doet hebben enkele beperkingen waarvan u op de hoogte moet zijn:

Oké, mensen, heeft iemand anders het gevoel dat ze water uit een brandslang hebben gedronken? Dat was veel informatie! Hier is het verhaal van de tape die laat zien hoe de Roth IRA en de 401 (k) het tegen elkaar opnemen:

| Functie | 401(k) | Roth IRA |

| Geschiktheid | Alleen beschikbaar via door de werkgever gesponsorde programma's. Er kan een wachttijd zijn voordat u zich kunt inschrijven. | Moet een verdiend inkomen hebben, maar er gelden beperkingen na een bepaald inkomen op basis van uw indieningsstatus. Getrouwde stellen met slechts één inkomen kunnen een echtelijke Roth IRA openen. |

| Belastingen | Bijdragen worden gedaan met dollars vóór belasting, waardoor uw belastbaar inkomen wordt verlaagd. Je betaalt belasting over geld dat je opneemt als je met pensioen gaat. | Bijdragen worden gedaan met dollars na belasting, waardoor investeringen belastingvrij kunnen groeien. Geen belastingen op opnames na pensionering. |

| Contributielimieten | Voor 2022, $ 20.500 per jaar ($ 27.000 per jaar voor 50-plussers). Er kunnen aanvullende premielimieten van toepassing zijn op hooggecompenseerde werknemers. | Voor 2021 en 2022, $ 6.000 per jaar ($ 7.000 per jaar voor 50-plussers). |

| Werkgeversbijdrage | Veel werkgevers bieden een match aan op basis van een percentage van uw bruto-inkomen. | Geen overeenkomende bijdrage. |

| Vereiste minimumverdelingen (RMD's) | Vanaf 72 jaar moet u elk jaar een bepaald bedrag (RMD) opnemen om boetes te voorkomen. | Geen RMD's. Het geld kan op uw rekening blijven staan zolang u leeft. |

| Investeringsmenu | Account wordt beheerd door een externe beheerder die investeringsopties afhandelt (en beperkt). | Een grotere verscheidenheid aan investeringsopties en meer controle over hoe u belegt. |

| Straffen | Straffen voor opnames vóór 59 1/2. | Straffen voor opnames vóór 59 1/2. |

OK, dus nu zijn we op het moment van de waarheid aangekomen:moet je je geld in een 401 (k) of een Roth IRA steken? Het antwoord is . . . ja!

Als u in aanmerking komt voor een 401 (k) en een Roth IRA, is het beste scenario dat u in beide investeert accounts (en als je ze allebei kunt maximaliseren, sla jezelf eruit!). Op die manier profiteert u van uw werkgeversmatch en de belastingvoordelen krijgen van een Roth IRA.

De beste manier om te onthouden waar te beginnen is met deze regel:Overeenkomst verslaat Roth verslaat Traditioneel . Een werkgeversmatch is gratis geld en u laat gewoon geen gratis geld op tafel liggen, dus daar begint u!

Daarna neemt u elke keer de belastingvoordelen van Roth-accounts zoals een Roth IRA (belastingvrije groei en opnames bij pensionering) ten opzichte van traditionele IRA's en hun uitgestelde belastinggroei (wat betekent belastingen op opnames bij pensionering). Het loont op de lange termijn meer!

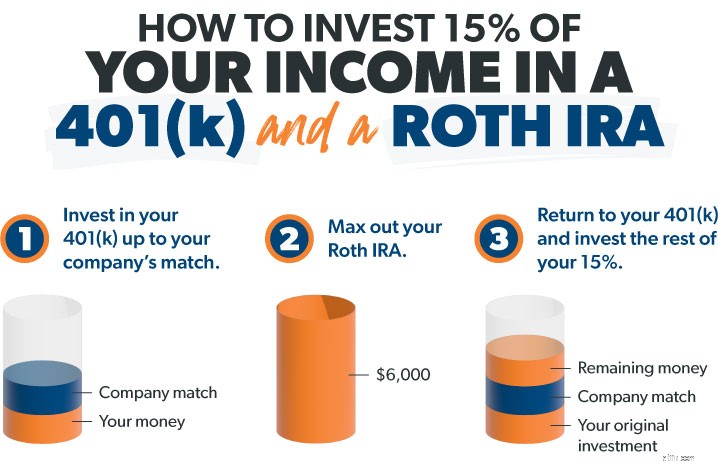

Zo werkt dat in drie eenvoudige stappen:Stel dat u $ 60.000 per jaar verdient en jonger bent dan 50. Als u eenmaal schuldenvrij bent en een volledig gefinancierd noodfonds heeft, is het uw doel om 15% te investeren, in dit geval $ 9.000 —met pensioen.

Onthoud dat als u ouder bent dan 50 en achterloopt op uw pensioensparen, u inhaalbijdragen kunt doen om uw Roth IRA maximaal te maken voor $ 7.000 en uw 401 (k) voor $ 27.000 in 2022. Oh - en onthoud dit over de werkgever match op je 401(k):Hoewel het leuk is om te hebben, tel het niet mee voor je 15% doel. Zie het als de kers op de taart van je eigen bijdragen.

Sommige bedrijven bieden een Roth 401 (k) aan, die veel van de voordelen van een 401 (k) en een Roth IRA combineert. Als u bij een bedrijf werkt met een Roth 401(k), maakt dat uw situatie een stuk eenvoudiger. Als uw investeringskeuzes binnen het plan u bevallen, kunt u eenvoudig uw volledige 15% in uw Roth 401(k) investeren en u bent klaar!

Dus, om het allemaal samen te vatten:uw beste keuze is om te investeren in uw 401 (k) tot aan uw match en vervolgens te investeren in een Roth IRA - en ervoor te zorgen dat u uw doel bereikt om 15% van uw bruto-inkomen te investeren in pensionering!

Win altijd goed advies in en investeer in goede groeiaandelenfondsen met een geschiedenis van sterke rendementen. Ze zijn de beste manier om de kracht van de aandelenmarkt te gebruiken om op lange termijn rijkdom op te bouwen. En blijf uit de buurt van trendy, "verfijnde" dingen zoals de nieuwste "hete" enkele aandelen, edele metalen of cryptocurrency. Houd het eenvoudig en nooit investeer in alles wat u niet begrijpt!

Hier is de deal:investeren is het harde werk waard. Als u nu niet spaart en belegt, heeft u na uw pensioen niets meer om van te leven. Het is een groot doel, maar je hoeft dit niet alleen te doen.

Praat met een beleggingsprofessional zoals een van onze SmartVestor Pro's . Zoek iemand in je team die je helpt gefocust te blijven en je dromen na te jagen. Ze kunnen u door uw investeringsopties leiden en een plan voor uw situatie maken.

Vind een SmartVestor Pro bij jou in de buurt!

Roth of traditionele IRA:wat werkt beter voor u?

401(k) en IRA-advies speciaal voor vrouwen

De Roth IRA versus het 401 (k) -plan - welke is het beste voor uw pensioenplan?

Huur versus koop een huis:wat is beter voor u?

Roth IRA versus 401 (k):welke moet u kiezen?

Soorten pensioenrekeningen:welke is het beste voor u?

401 (k) versus Roth 401 (k):welke is beter?