Vandaag heb ik een geweldig artikel van Kyle Kroeger om met u te delen over hoe u in onroerend goed kunt investeren. Hij heeft een doel om $ 5.000.000 aan huurwaarde te bereiken en deelt zijn plan vandaag.

Het vooruitzicht van vervroegd met pensioen gaan als onroerend goed is zeer intrigerend voor mij. Het zou voor een aantal mensen moeten zijn en ik zal hieronder wat meer uitlichten.

Het vooruitzicht van vervroegd met pensioen gaan als onroerend goed is zeer intrigerend voor mij. Het zou voor een aantal mensen moeten zijn en ik zal hieronder wat meer uitlichten.

Voor millennials, zoals ik, hebben we het niet gemakkelijk. Ondanks de gedachten van de reguliere media, hebben millennials al op jonge leeftijd te maken gehad met een grote recessie, enorme studieleningen en een wereldwijde pandemie.

We hebben veel gezien, maar dat kan in ons voordeel worden gebruikt voor financiële planning en levensdoelen.

Dat is oké als het financieel wat moeilijker is voor millennials. Het is een beetje leuker als dingen moeilijk zijn.

Hier ben ik klaar om u te laten zien waarom beleggen in onroerend goed een geweldige activaklasse kan zijn.

gerelateerde inhoud:

Ik ben het prototype millennial dat dol is op het kopen van dure koffie, avocadotoost, iPhone-apps, bla bla.

Dus? Het leven is kort, dus geniet van waar je van houdt.

Ik ging naar een grote openbare universiteit voor undergrad en kom uit een heel gewone middenwegfamilie in het Midwesten. Ik wist dat ik financiën wilde studeren omdat ik meer een analytische instelling had en van cijfers hield.

Toen ik afstudeerde van de universiteit, had ik een behoorlijke hoeveelheid studieleningen. Het totale bedrag was ergens meer dan $ 60.000 aan studieleningen. Toen ik op school zat, realiseerde ik me echt niet hoeveel studieschuld ik had en hoe dat mijn financiële toekomst zou beïnvloeden.

Mijn familie heeft altijd een hardwerkende mentaliteit gehad, dus ik werkte parttime terwijl ik naar de lagere school ging (elk jaar).

Het probleem was dat er geld ging naar het aanhouden van de lichten en het betalen van rekeningen. Geen collegegeld.

Na mijn afstuderen kreeg ik een baan bij investeringsbankieren in Chicago. Het was moeilijk om door te breken, maar het loon was intrigerend en de kans om geweldige ervaring op te doen was van onschatbare waarde. Zelfs als het betekende omgaan met unieke persoonlijkheden en lange uren.

Als ik het voor 3 jaar zou kunnen uitsluiten, wist ik dat ik me kon concentreren op werken, sparen en afbetalen van mijn studieleningen. Ik volgde een gedisciplineerde aanpak om mijn leningen zoveel mogelijk vooruit te betalen.

Na 5 jaar in de financiële wereld te hebben gewerkt, was ik in staat om mijn $ 60.000 aan studieleningen met succes te beëindigen. Nadat ik mijn studieschuld had afgelost, heb ik snel gespaard om mijn eerste huis te kopen. Dat werd mijn eerste kennismaking met mijn comfort van het gebruik van onroerend goed om rijkdom op te bouwen.

Door lange dagen te werken en vastgeketend aan mijn bureau te zitten, realiseerde ik me snel dat er zoveel meer in het leven is dan werken en een hoop geld verdienen. Na mijn eerste huisaankoop realiseerde ik me dat investeren in onroerend goed heel eenvoudig en beheersbaar is.

Ik denk dat de kleine reparaties, kapitaalkosten voor reparaties, enz. over het algemeen overdreven zijn.

Als u het goed doet, kunt u die kosten beheersen en lage kapitaalkosten (hypotheken) gebruiken om op lange termijn vermogen op te bouwen. De belangrijkste gedachte hier is de lange termijn.

Investeren in onroerend goed is een marathon, geen sprint. Met onroerend goed kunnen meerdere generaties rijkdom worden opgebouwd. Er zijn tal van case studies om dit te staven. Het feit dat onroerend goed illiquide is, werkt eigenlijk in uw voordeel.

Als zich een macro-economische gebeurtenis voordoet, kun je gewoon niet in paniek verkopen. Je zult het moeten volhouden en de problemen uit de eerste hand moeten oplossen. Het beste is dat jij de controle hebt, dus je kunt je lot op een bepaalde manier bepalen.

Wanneer u in indexfondsen of aandelen belegt, heeft u geen controle. U kunt analyseren en beslissingen nemen die uw kansen op een aantrekkelijk rendement kunnen vergroten, maar u neemt niet de dagelijkse beslissingen.

Voor mij wegen de voordelen zwaarder dan de nadelen of je wel of niet in onroerend goed moet investeren.

Hier zijn enkele voordelen van beleggen in onroerend goed:

Hier zijn enkele nadelen van beleggen in onroerend goed:

Ten slotte is er geen one-size-fits-all benadering voor beleggen in onroerend goed. Er zijn zelfs tal van strategieën die kunnen worden aangepast aan uw risicotolerantie.

Gerelateerde inhoud:huren of kopen? Wat is de betere beslissing?

Hier volgen enkele algemene beleggingsstrategieën om u te helpen het risicoprofiel te begrijpen (in volgorde van minst risicovol naar meest risicovol). Over het algemeen kan een hoger risico leiden tot een hoger verwacht rendement.

Beschouw kernvastgoed als het kopen van een onroerend goed voor cashflow. Het pand is in uitstekende staat, behoeft beperkte reparaties en is volledig verhuurd. Dit is een van de meest voorkomende vormen van passief beleggen in onroerend goed. Kernbeleggen zal uiteindelijk het minst risicovolle en lagere rendement opleveren.

Core plus heeft iets meer risico. Beschouw kernvastgoed als basis, maar het vereist dat u wat extra waarde aan het onroerend goed toevoegt. U kijkt bijvoorbeeld naar een pand waarvan 50% van de units in een 4-plex gerenoveerd zijn. De andere units moeten worden gerenoveerd en verhuurd tegen hogere tarieven.

Door te renoveren en nieuwe huurders te vinden, kun je binnenkomen en van toegevoegde waarde zijn. Dit is het tussenliggende op de risicoschaal. Er is een kans voor verbetering, zij het met niet al te veel risico.

Voor de eenvoud zal ik opportunistische en verdrietige groepen samenbrengen. Dit is meestal het hogere risico en hoger rendement bij beleggen in onroerend goed. Je hebt waarschijnlijk een aanzienlijke expertise op het gebied van onroerend goed en een soort van invalshoek nodig. Een veelvoorkomend voorbeeld is een fix-and-flip-strategie. Je gaat op zoek naar panden die slapend en aantrekkelijk geprijsd zijn. Je kent al genoeg aannemers en middelen om het pand te repareren voor een eventuele verkoop.

Er zijn tal van andere strategieën en subsets hiervan, maar het bovenstaande zou u een algemeen gevoel moeten geven voor strategieën op hoog niveau.

Voor mij hou ik van core plus omdat het eenvoudig genoeg is en een aantrekkelijk risico/rendement biedt. U hoeft niet te weten hoe u een boiler moet repareren of elke moer en bout van een huis hoeft te kennen. U zoekt gewoon naar mogelijkheden om de cashflow te verbeteren in veelgevraagde markten.

Het belangrijkste doel van direct beleggen in onroerend goed is om de cashflow passief te maken en toch zoveel mogelijk controle te behouden. Je kunt dingen doen als crowdfunding van onroerend goed of investeren in REIT's, maar je verliest de controle en hebt minder flexibiliteit als je probeert om generatierijkdom voor je gezin te creëren.

Als u een heleboel aandelen bezit en deze aan uw familie wilt doorgeven, wat weerhoudt hen er dan van om te verkopen? Als u goed investeert in onroerend goed, kunt u een volwaardig bedrijf aan uw familie doorgeven dat ook zorgt voor een consistente cashflow.

$ 5 miljoen is geen moeilijk getal, maar eerder een doel. Dit nummer lijkt ook veel op zijn gezicht en dat is het ook. Maar dit is een totale totale waarde van onroerend goed. Geen eigen vermogen.

Het gebeurt niet in de loop van een jaar of twee. Het is een proces van meerdere jaren dat tijd en geduld vergt. Deze hoeveelheid vastgoedwaarde biedt een geweldige kans voor inkomen en schaal zonder al te veel gedoe.

U kunt een "klein bedrijf" blijven in de vastgoedsector en uw leven niet overbelasten met stress.

De wiskunde waarom $ 5 miljoen aan huurwaarde van onroerend goed vrij eenvoudig is. Ik zou graag een inkomen van zes cijfers ($ 100.000) tot in de eeuwigheid willen als basislijn. Hierdoor zou ik comfortabel kunnen leven van alleen onroerend goed, terwijl ik ook een aanzienlijke vermogenspositie heb.

De berekening is dus als volgt:

Beoogd inkomen gedeeld door contante opbrengst =eigen vermogen in onroerend goed

Beoogd inkomen =$100.000

Cashopbrengst =8%

Cash yield vertegenwoordigt de jaarlijkse kasstroom uit huurwoningen ten opzichte van uw eigen vermogen. Een huurwoning die u bijvoorbeeld $ 8.000 per jaar aan inkomen verdient met een aanbetaling van $ 100.000, zou een eigen vermogen opleveren tot een contant rendement van 8%.

Dit zou neerkomen op een eigen vermogen van $ 1,25 miljoen in een vastgoedportefeuille ($ 100.000/8%). Dus als u die bogey van een contante opbrengst kunt halen, bent u in goede vorm. Als u deze overschrijdt (8+%), kunt u mogelijk uw inkomensdoel sneller bereiken.

Dus hoe kom ik van $ 1.250.000 aan eigen vermogen in onroerend goed naar $ 5.000.000?

Welnu, voor vastgoedbeleggingen moet u een aanbetaling van 25% hebben om het onroerend goed te kopen. Dus $1,25 miljoen aan eigen vermogen impliceert $5 miljoen aan vastgoedwaarde ($1,25M/25%).

Ik heb een spreadsheet voor huurwoningen gebouwd om me te helpen verantwoordelijk te blijven bij het uitprijzen van onroerendgoedtransacties. Het model dient een aantal doelen. Het belangrijkste is dat ik het gebruik om:

Ik leg uit hoe ik de spreadsheet voor verhuur van onroerend goed hier gebruik, terwijl ik u door een exacte casestudy heenleid.

Ik hoop dat je de volledige uitleg nuttig vindt.

$ 1,25 miljoen aan eigen vermogen is veel geld. Absoluut, maar je kunt er in de loop van de tijd komen. Mensen doen het elke dag met hun 401 (k) en Roth IRA-bijdragen.

Het zal absoluut tijd kosten.

Net als uw pensioenbijdragen, moet u een volledige routekaart hebben van hoe u van plan bent daar te komen. Ik heb momenteel 3 onroerend goed, dus ik ben al begonnen met het plan.

Met nog veel meer werk te gaan, echter.

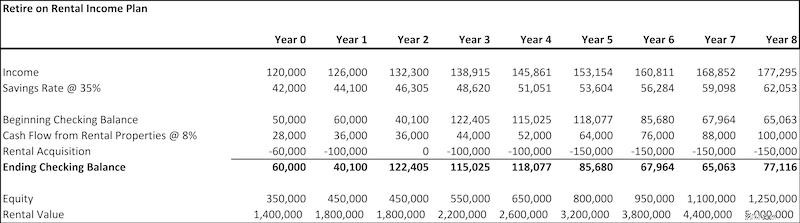

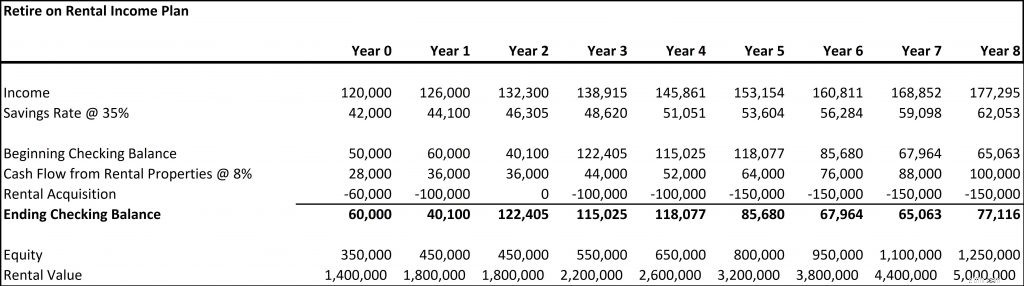

Hier is een plan voor 8 jaar om de gewenste inkomensdoelen en een huurwaarde van $ 5 miljoen te bereiken. De aannames omvatten:

Financial Wolves gaat met pensioen op huurinkomstenplan:

Dit zijn niet mijn exacte inkomsten en lopende rekeningsaldi, maar ze zijn een enigszins nauwkeurige weergave.

Dus als 31-jarige millennial zou ik ongeveer 8 jaar hard moeten werken om uiteindelijk met pensioen te gaan op onroerend goed. Dat zou me in staat stellen om een vast inkomen te verdienen met onroerend goed voordat ik 40 jaar oud ben.

Er zijn een paar interessante dingen die opvallen in dit plan:

Als je eenmaal schaal hebt bereikt, heb je een hoop financiële flexibiliteit. Bovendien gaat het bovenstaande ervan uit dat er geen afschrijving op de leningen is, dus uw eigen vermogen zal waarschijnlijk gaandeweg toenemen. Dit geeft u een buitengewone restwaarde om mee te werken.

Hier zijn enkele tips om aan de slag te gaan met beleggen in onroerend goed.

Een van de beste adviezen die ik kreeg was van een slimme vastgoedinvesteerder. Ze zeiden dat je het gewoon moet proberen. Het is waar.

Als alles fout gaat of je het niet leuk vindt, kun je het in ieder geval van je bucketlist afstrepen... Hé, ik was ooit een vastgoedinvesteerder.

Je moet niet alleen gewoon beginnen. U moet beginnen met te proberen uw onroerend goed te beheren zonder dat een vermogensbeheerder u helpt. Dit zal u helpen uw eigendommen te begrijpen. Je raakt gewend aan het reilen en zeilen van reparaties, aanvragen en leasen.

Met de technologie van nu zou je alles efficiënt moeten kunnen beheren. Begin bij het opschalen na te denken over hoe een vermogensbeheerder u kan helpen. Ja, terug naar het verkorten van de tijd zonder al te veel inkomenspunten op te offeren.

Technologie blijft een zeer ondergewaardeerd onderdeel van beleggen in onroerend goed. Vroeger moesten mensen alles handmatig verantwoorden.

Sommige oude vastgoedinvesteerders denken nog steeds dat je om 2 uur 's nachts moet bellen over een lekkende pijp... Of je moet handmatig cheques van huurders verzamelen om ze naar je bank te brengen. Bespaar tijd door middelen zoals Landlord Studio te gebruiken om alle vereiste boekhouding te doen.

Of een tool als Cosy om de huurbetalingen met meerdere huurders in één unit te beheren. Je wordt direct betaald en Cosy stuurt zelfs herinneringen voor huurbetalingen. Wat is er niet om van te houden?

Als u worstelt met uw eigendom en het vereist meteen kapitaalinbreng van u, dan is dat oké. Laten we eerlijk zijn. Niemand investeert om geld te verliezen. Een woning kan een jaar veel werk vergen, maar de komende 5 jaar niets.

Alleen omdat er op korte termijn iets ergs gebeurt, wil nog niet zeggen dat je de lange termijn volledig hebt verknoeid. Aan het eind van de dag kunnen dingen worden opgelost. Toen ik mijn eerste woning verkocht, realiseerde ik me dat de zorgen en de stress die ik in het begin had over de woning absoluut niet de moeite waard waren.

Vastgoed is tenslotte niet voor iedereen weggelegd. U kunt dit echter als uitgangspunt gebruiken voor elke activaklasse waarin u geïnteresseerd bent. Voor mij biedt onroerend goed de optimale oplossing voor het opbouwen van langetermijnvermogen dat weinig tijd vergt.

U kunt een volledig operationeel bedrijf opbouwen uit uw onroerendgoedbezit dat u de flexibiliteit geeft om de dingen te doen die u leuk vindt in het leven. Hier zijn een paar tips die ik zal proberen te volgen tijdens mijn reis in onroerend goed:

Het is niet zo eenvoudig en het zal een hoop werk vergen om er te komen, maar mijn vroege schattingen zijn dat het absoluut de moeite waard zal zijn. Tussen inkomsten uit bloggen en een klein vastgoedbedrijf, zou ik moeten kunnen werken waar ik wil en wanneer ik wil.

Heb je of ga je investeren in onroerend goed? Laat het me weten in de reacties hieronder. Ik beantwoord graag al je vragen.

Auteur Bio :Kyle Kroeger is de eigenaar van FinancialWolves.com. Financial Wolves is een blog die erop gericht is u te helpen meer geld te verdienen om financiële vrijheid te bereiken. Na het terugbetalen van studieleningen, heb ik mijn focus verlegd om meer geld te verdienen met drukte, onroerend goed, freelancen en de online economie. Volg ons op Pinterest, YouTube, Twitter en Facebook.

In deze gratis cursus laat ik je zien hoe je eenvoudig een blog kunt maken, van de technische kant (het is gemakkelijk - geloof me!) helemaal tot het verdienen van je eerste inkomen en het aantrekken van lezers. Word nu lid!

Abonneer u op onze nieuwsbrief om regelmatig updates te ontvangen en toegang te krijgen tot de gratis cursus.

Succes!

Wat is een geschenkakte voor onroerend goed?

Wat is een vastgoedoptiecontract?

Onroerend goed | Hoe een winstgevende opknapper te herkennen

Hoe te investeren in onroerend goed zonder onroerend goed te bezitten?

15 vastgoedmarkten die naar verwachting het komende jaar het meest zullen groeien

350:is onroerend goed uw volgende inkomstenstroom? Huurwoning Vraag &Antwoord

Vastgoedwaardering met behulp van regressieanalyse - een zelfstudie