Je vraagt je misschien af waar je staat in vergelijking met de gemiddelde Amerikaanse schuld, of misschien ben je benieuwd naar de financiële status van ons land. Hoe dan ook, de cijfers en het onderzoek dat we hier uit meerdere bronnen hebben verzameld, zullen de huidige staat van schulden in Amerikaanse huishoudens onthullen en verduidelijken.

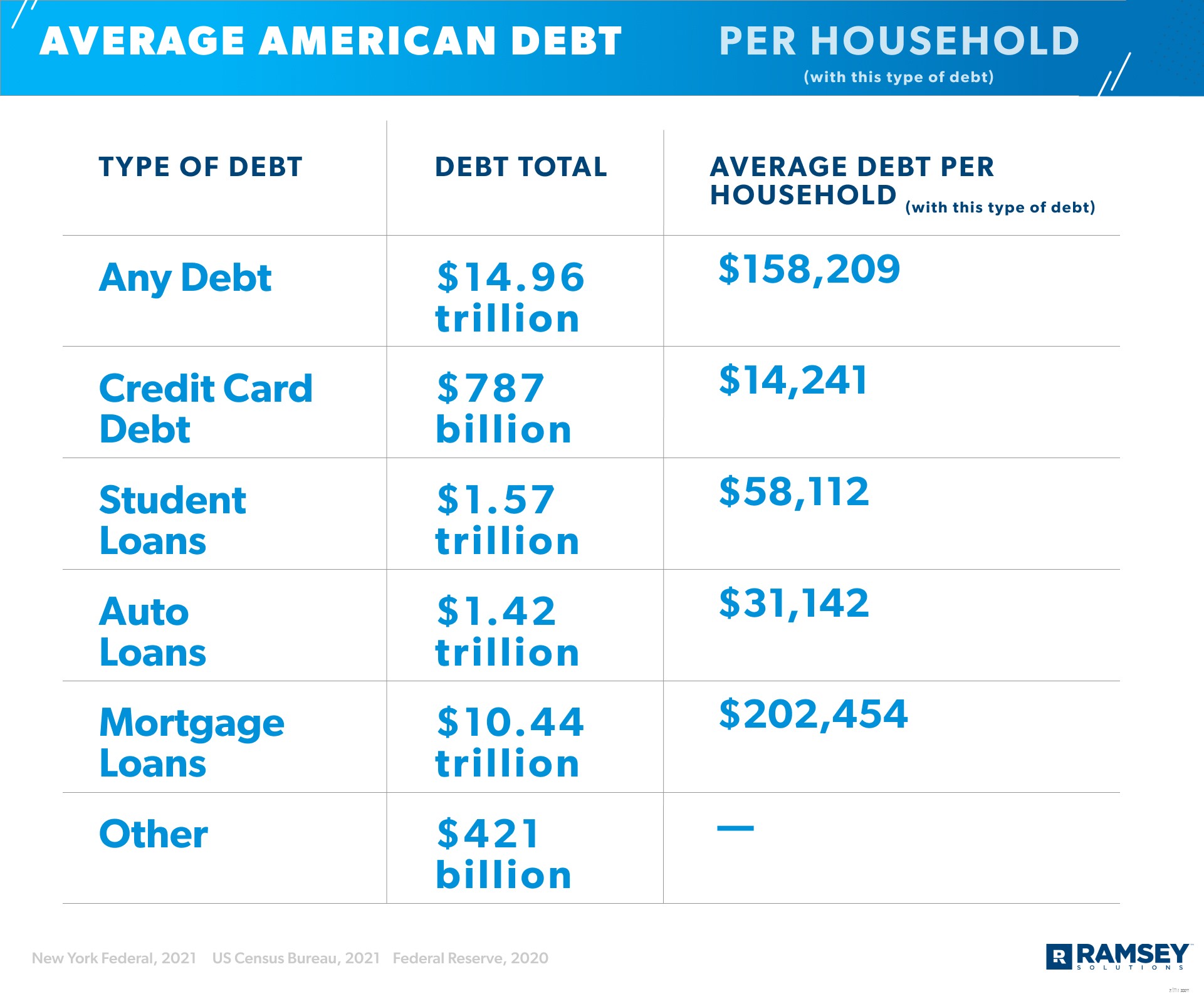

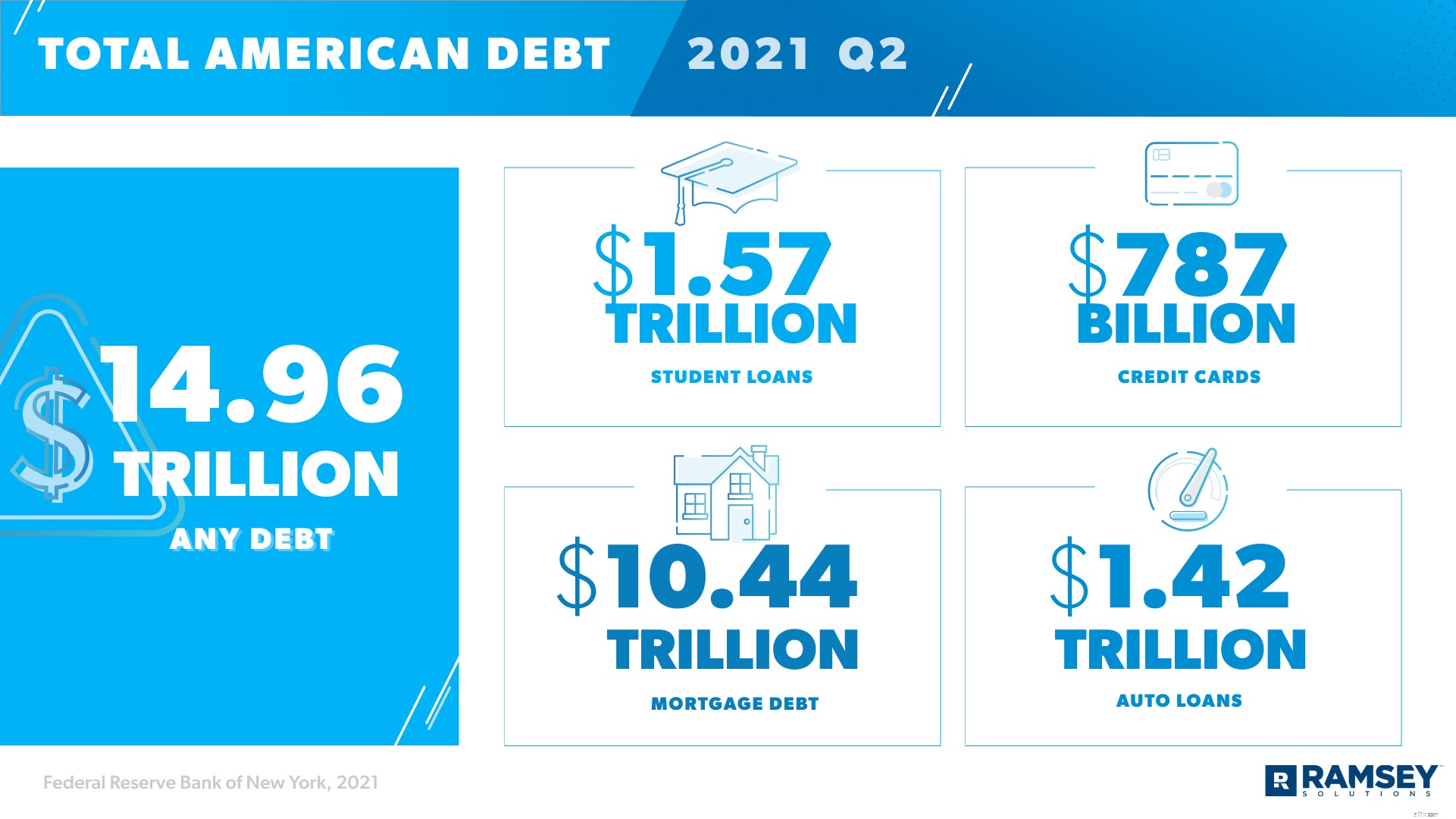

Ook al stijgt het vermogen van huishoudens in Amerika (tot $ 141 biljoen in de zomer van 2021), maar dat geldt ook voor schulden. 1 De totale persoonlijke schuld in de VS staat op een recordhoogte van $ 14,96 biljoen. 2 De gemiddelde Amerikaanse schuld (per Amerikaanse volwassene) is $ 58.604 en 77% van de Amerikaanse huishoudens heeft op zijn minst een soort schuld. 3 , 4 , 5

Laten we even pauzeren om schuld te definiëren . Duidelijk en eenvoudig, schulden zijn om welke reden dan ook geld verschuldigd aan wie dan ook. Als je schulden hebt, heb je hoogstwaarschijnlijk overeenstemming bereikt over de terugbetalingsvoorwaarden, en die voorwaarden betekenen specifieke betalingen op specifieke tijdsperioden totdat de schuld is afbetaald - meestal met rente (de extra kosten die de geldschieter je in rekening brengt voor het lenen van hun geld).

Enkele van de meest voorkomende soorten schulden in Amerika zijn creditcards, studieleningen, autoleningen, home equity-kredietlijnen (HELOC's) en hypotheken. Hoewel elk van invloed is op Amerikanen van alle leeftijden, worden sommige leeftijdsgroepen meer beïnvloed dan andere - dus we kijken niet alleen naar Amerikaanse totalen en gemiddelden, maar ook naar schulden in verschillende leeftijdsgroepen.

Laten we eens kijken naar de totale totalen voor Amerikaanse schulden en de gemiddelde schuld per huishouden in vijf categorieën.

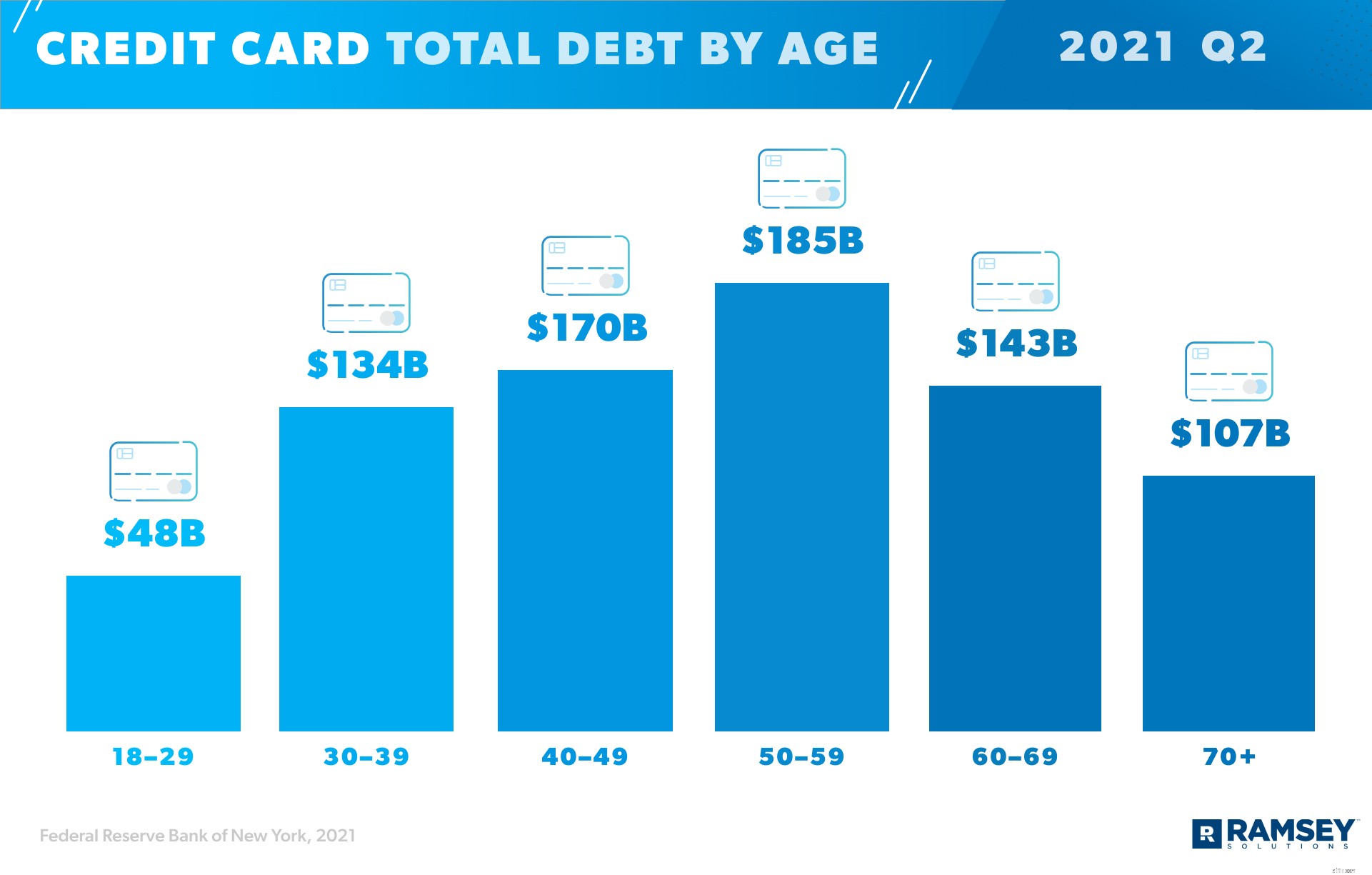

Acht van de tien volwassenen in Amerika hebben minstens één creditcard en 45% van de Amerikaanse huishoudens heeft een saldo (wat betekent dat ze hun creditcard niet elke maand tot nul afbetalen, dus hebben ze een creditcardschuld). 6 , 7 , 8 Dat zijn iets meer dan 55 miljoen huishoudens met dit soort schulden. 9 , 10 De gemiddelde creditcardschuld per huishouden met dit type schuld is $ 14.241, waarbij het totaal in Amerika $ 787 miljard bereikt. 11 , 12 , 13

Het gemiddelde APR (jaarlijks percentage of rentetarief) op creditcards is 17,13%. 14 En die 55 miljoen huishoudens met creditcardsaldi betalen die gemiddelde rente.

Zie het als volgt:als je 17,13% vermenigvuldigt met de $ 787 miljard die Amerikanen verschuldigd zijn, is dat ongeveer $ 134,81 miljard creditcardmaatschappijen die alleen op rente zullen verdienen.

Je hoort misschien creditcardhouders zeggen dat ze geen saldo bij zich hebben, maar meer dan de helft van hen heeft dat wel. De Federal Reserve deelt dat slechts 48% van de Amerikanen met creditcards hun rekening elke maand volledig betaalt. 15 De overige 52% heeft schulden en komt bovenop die rentekosten en die statistiek van $787 miljard.

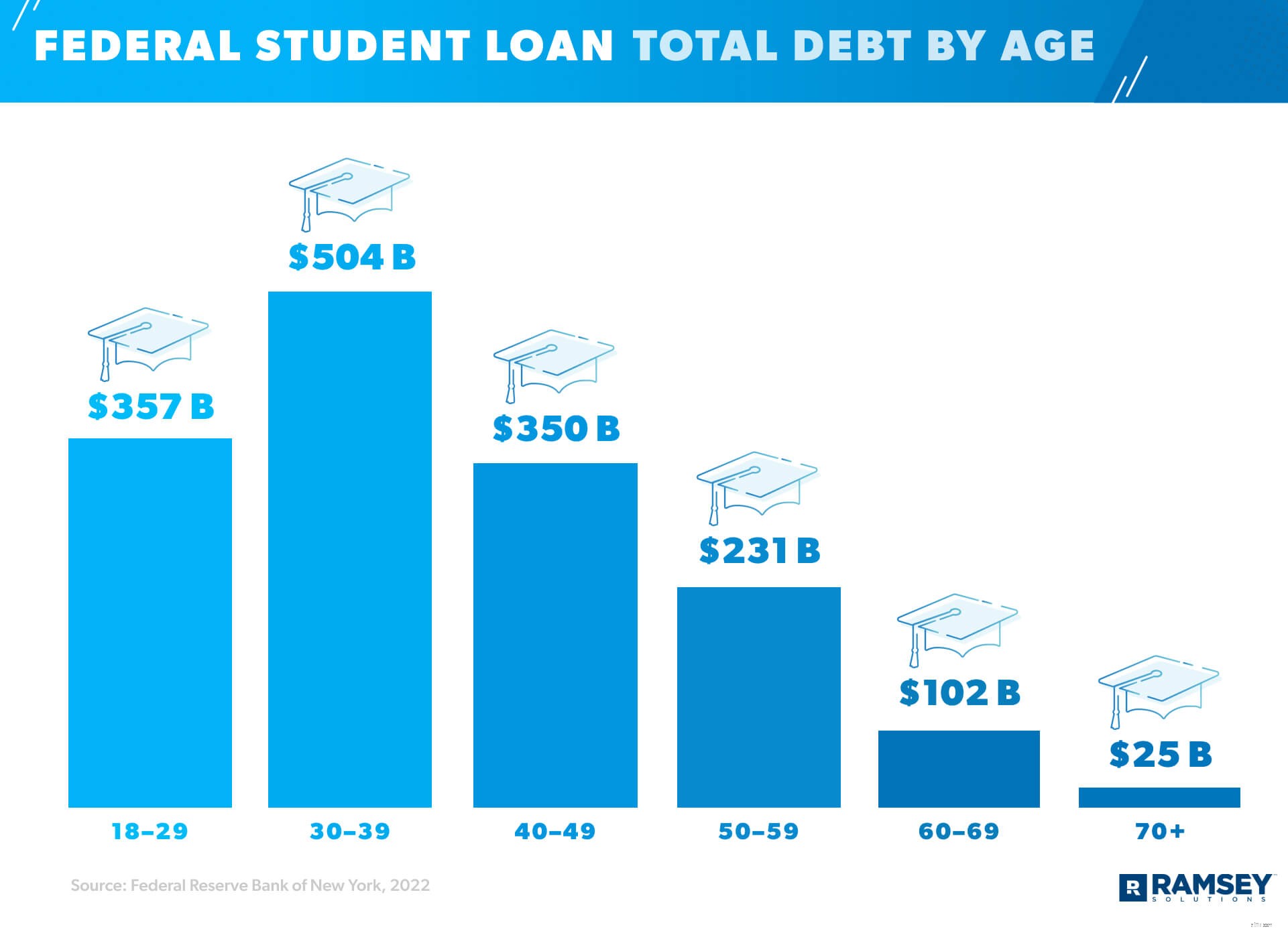

De totale studieschuld in Amerika bedraagt momenteel $ 1,57 biljoen, waarbij elke lener gemiddeld $ 38.792 verschuldigd is (vanaf zomer 2021). 16 , 17 De snelst groeiende schuld in Amerika (groeit met bijna 157% sinds de Grote Recessie), studieleningen vormen 11% van de totale schuld van het land. 18 Dat is het op één na grootste percentage, net na hypotheken. 19

De schuld van studentenleningen voor Amerikanen van 18-29 jaar bedraagt $ 333 miljard. En hoewel studieleningen goed zijn voor ongeveer 2% van de schuld van Amerikanen van 70 jaar en ouder, zijn ze gezamenlijk $ 27 miljard schuldig. 20 , 21 , 22 (Ja, sommige 70-jarigen betalen voor hun studie, die van hen of van iemand anders. Laat dat bezinken.)

Jonge volwassenen zeggen dat het gewicht van studieleningen hen ervan weerhoudt om elementaire financiële en levensbeslissingen te nemen. Zo stelt 40% het investeren in pensioen uit en 47% stelt het kopen van een huis uit. En 21% wacht zelfs met trouwen vanwege hun studieschuld. 23

De totale schuld van Amerikaanse autoleningen is $ 1,42 biljoen. 24 Zevenendertig procent van de huishoudens in de Verenigde Staten (dat zijn ongeveer 45,4 miljoen huishoudens) heeft dit soort schulden, met een gemiddelde van $ 31.142 per huishouden. 25 , 26 , 27

Dus, hoeveel betalen deze mensen elke maand? Welnu, de gemiddelde maandelijkse autobetaling is $ 577 voor nieuwe voertuigen en $ 413 voor gebruikte. 28

Een HELOC (home equity line of credit) is een lening waarmee u contant geld kunt lenen tegen de huidige waarde van uw huis, waarbij u het eigen vermogen dat u in uw huis hebt opgebouwd als onderpand gebruikt. Met andere woorden, je geeft het vermogen dat je hebt verdiend op en ruilt het in voor meer schulden.

Er zijn meer dan 4,7 miljoen HELOC's (in totaal $ 349 miljard) in de Verenigde Staten, waarbij het gemiddelde Amerikaanse huishouden met dit soort schulden $ 73.685 verschuldigd is. 29 , 30

Oudere Amerikanen hebben het hoogste percentage HELOC-schuld. HELOC's nemen minder dan 1% van de schuld van 18-29 jaar op zich, en 1% van de schuld van 30-39-jarigen, maar dat percentage stijgt tot 6% voor 70-plussers. 31 sup> , 32 , 33

Voor de meeste mensen is huisvesting hun grootste maandelijkse uitgave. Dat betekent dat ze een groter percentage van hun maandinkomen betalen aan huur of hypotheek dan enige andere budgetcategorie (denk aan categorieën als nutsvoorzieningen, boodschappen, verzekeringen, enz.).

Amerikanen met een hypotheek betalen een gemiddelde maandelijkse betaling van $ 1.595. 34 De hypotheekschuld is goed voor 70% van alle Amerikaanse schulden en heeft het hoogste totaal van $ 10,44 biljoen. 35 Tweeënveertig procent van de huishoudens heeft een hypotheek. (Dat zijn meer dan 51,5 miljoen Amerikaanse huishoudens). En de gemiddelde hypotheekschuld in ons land is $ 202.454. 36 , 37 , 38

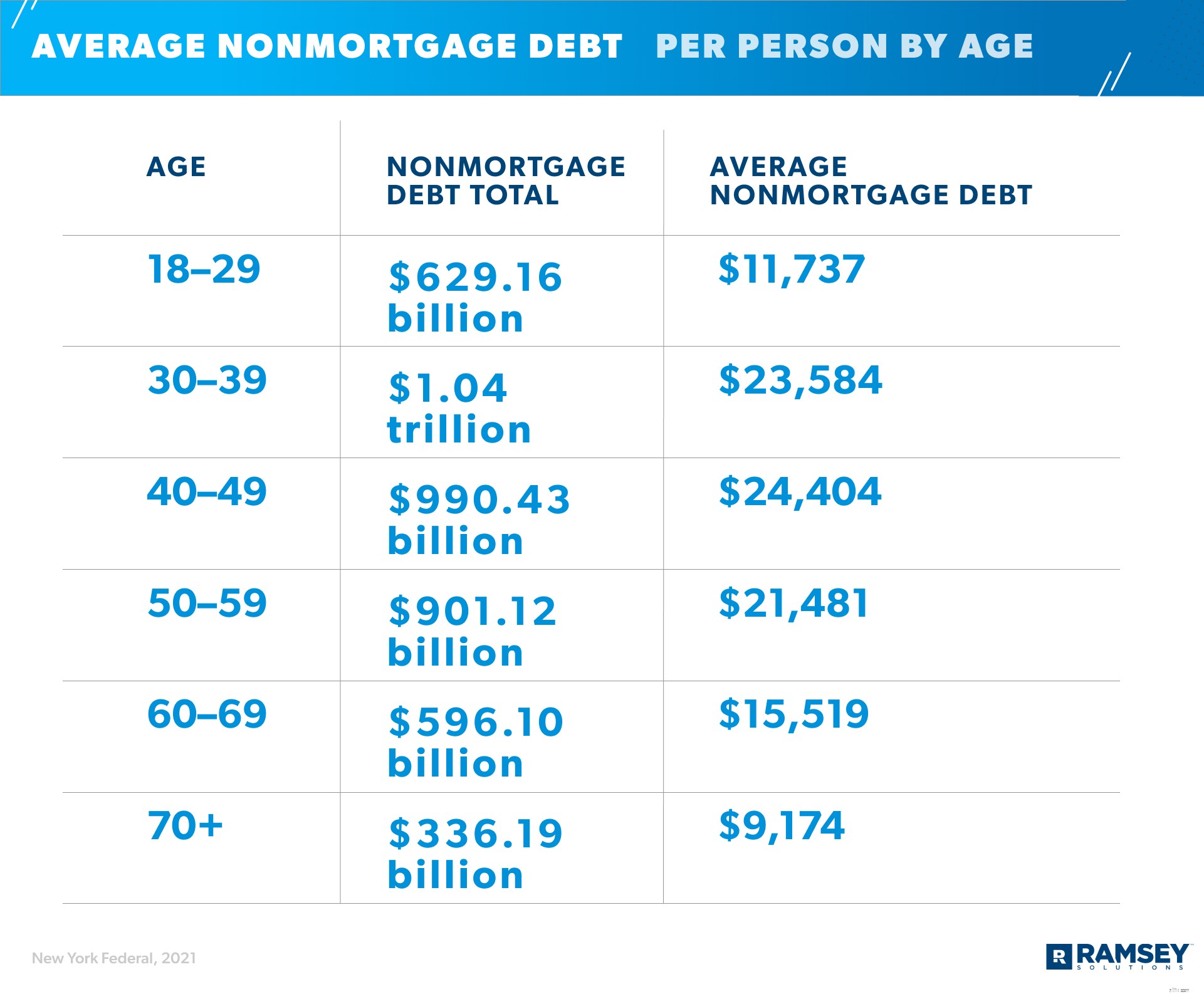

We hebben dus al enkele van de gemiddelde Amerikaanse schuldtotalen naar leeftijd uitgesplitst, maar hier is een overzicht van schuldtotalen en gemiddelden naar leeftijd. Opmerking:deze gemiddelden omvatten alle Amerikaanse volwassenen, zowel mensen met als zonder schulden.

Eerst volgt hier een overzicht van de consumentenschulden (of niet-hypotheekschulden) naar leeftijd (vanaf februari 2021).

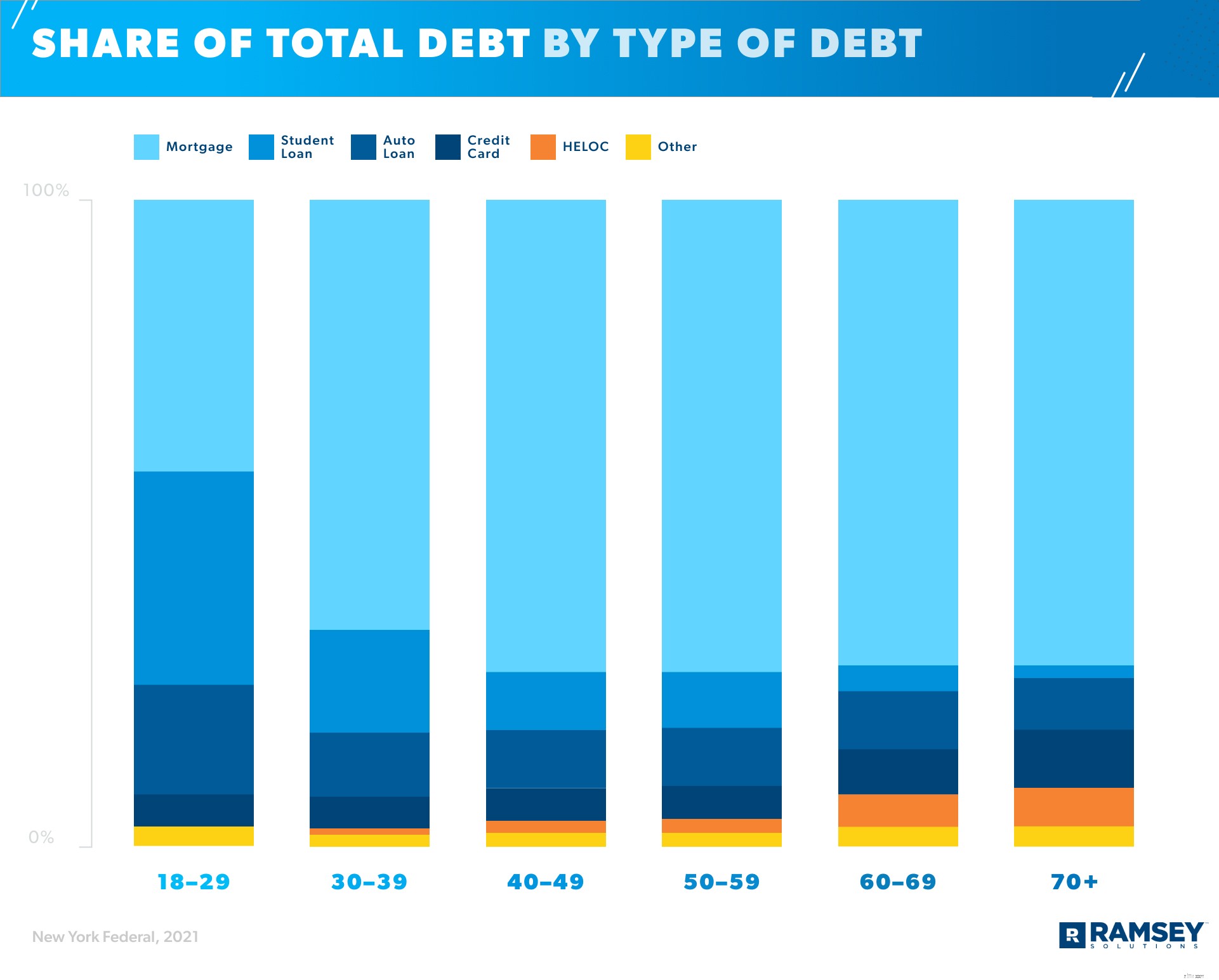

Nu kijken we naar de totale schuld van elke leeftijdsgroep, uitgesplitst in percentages per type schuld (vanaf februari 2021). Merk op dat jongere Amerikanen een hoger percentage studieleningen hebben, maar oudere Amerikanen een hoger percentage hypotheekschulden.

Bekijk ons onderzoek voor meer informatie over schuldniveaus over generaties heen.

COVID-19 had, en heeft nog steeds, veel effecten op de Amerikaanse financiën. (Dat is waarschijnlijk het understatement van het jaar.) Bedrijven zijn gesloten en banenverlies is veel te gewoon geworden. Als u niet rechtstreeks door deze wijzigingen bent getroffen, kent u waarschijnlijk iemand die dat wel heeft.

In de achtbaan van verandering die 2020 was, bleven de schuldentotalen niet onaangeroerd. En hoewel de veranderingen die we zullen delen niet noodzakelijkerwijs vanwege . zijn de pandemie, ze gebeurden tijdens de pandemie en zijn daarom interessant om te zien.

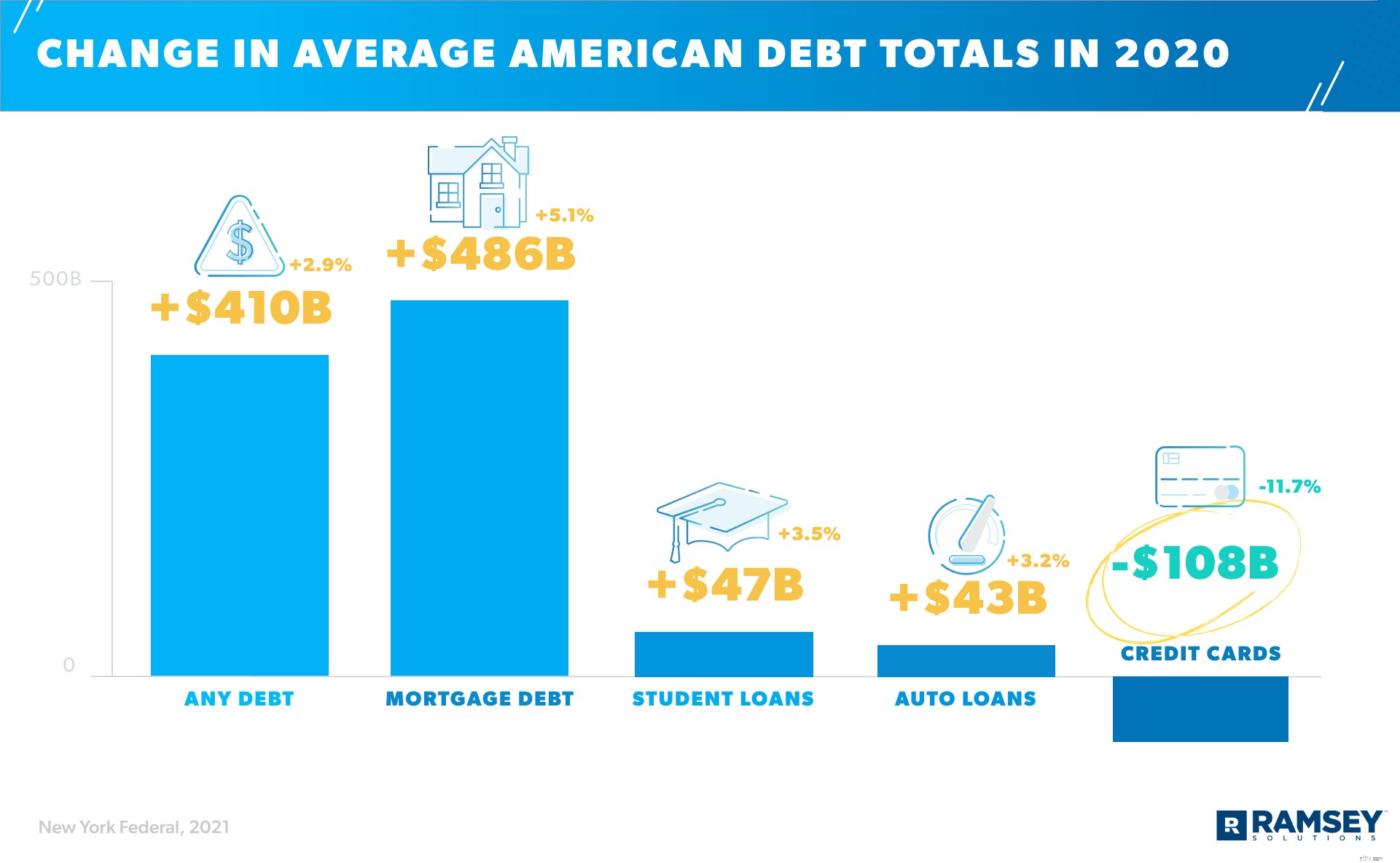

U zult merken dat de grootste procentuele stijging door COVID de hypotheekschuld was, een stijging van 5,1%. 39 Ondanks een daling van het onroerend goed in mei 2020 (vaak de warmste verkoopmaand in de branche), tegen het einde van het jaar zowel de woningverkopen en huizenprijzen stegen boven de trends van 2019. 40 , 41 Deze onverwachte vastgoedhausse in het midden van een pandemie wordt als een behoorlijk financiële verrassing beschouwd.

Aan de andere kant zie je dat de creditcardschuld met 11,7% is gedaald, van $ 927 miljard eind 2019 tot $ 819 miljard eind 2020. 42

Het Consumer Financial Protection Bureau trok die daling in twijfel. In hun onderzoek suggereren ze dat een van de oorzaken van de daling van het creditcardsaldo in 2020 eenvoudigweg is dat consumenten minder uitgaven. Het Bureau zocht naar bewijs om een andere theorie te ondersteunen:dat het aantal mensen met een vaste baan zou kunnen afnemen hun creditcardschuld hoog genoeg om de stijging te dekken schulden van mensen in financiële nood. Het Bureau legt uit dat ze dat idee niet rechtstreeks konden testen. Maar in een indirecte test zagen ze "de daling van het gemiddelde creditcardsaldo voor alle groepen" in hun gegevens. 43

Met andere woorden, in 2020 leek de creditcardschuld overal te dalen, ongeacht de arbeidsstatus van de consument.

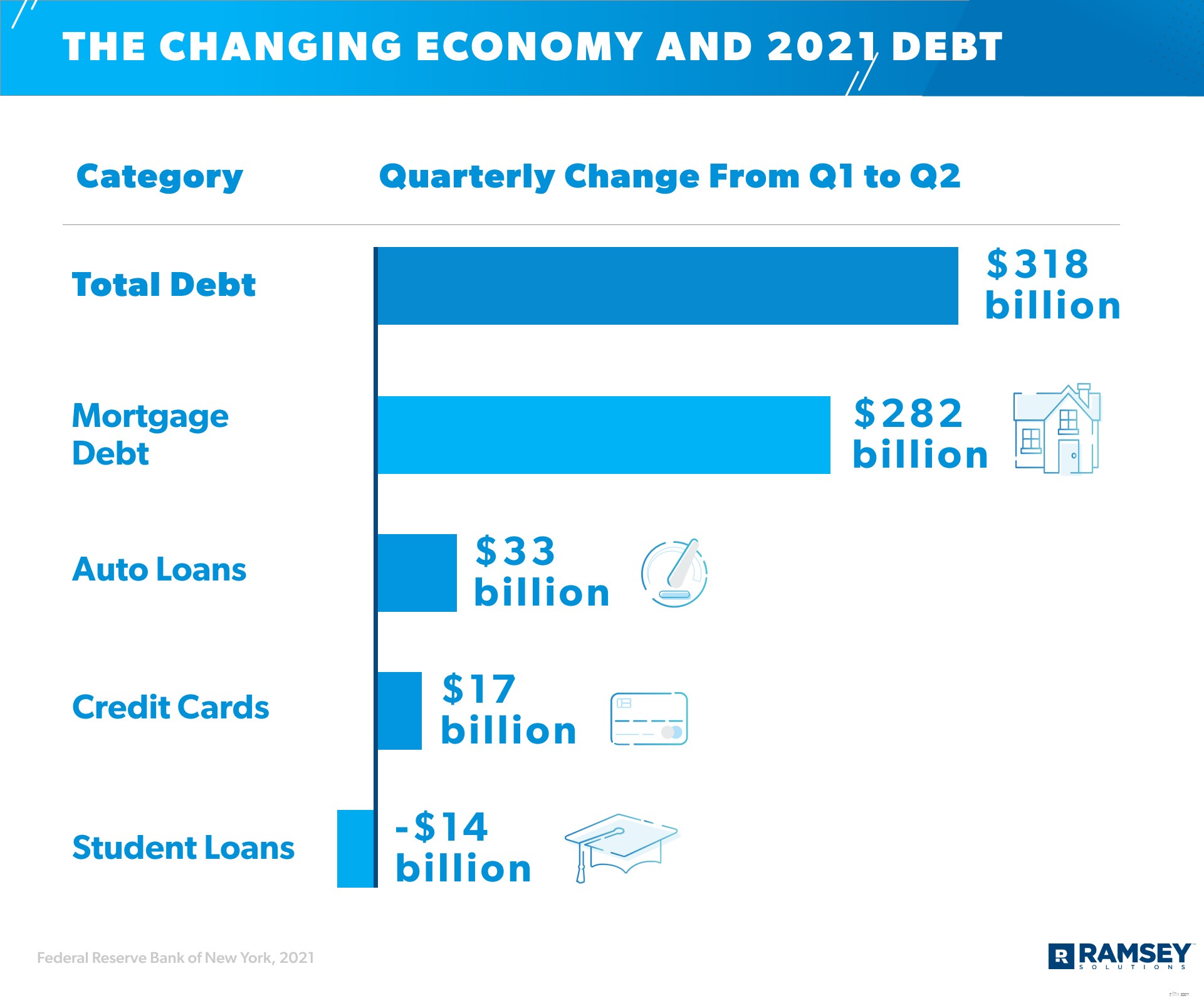

Creditcardschuld daalde opnieuw in het eerste kwartaal van 2021 en daalde tot $ 770 miljard. Maar tegen het einde van de zomer van 2021 was het weer gestegen tot $ 787 miljard. Merk hieronder op dat hypotheek-, autoleningen en creditcardschulden in het tweede kwartaal van 2021 allemaal zijn gestegen tot meer dan $ 300 miljard samen. 44

De stijging in deze grote schuldcategorieën kan van verschillende factoren komen:

De veranderende economie in 2021 weerspiegelt een stijging van kosten, uitgaven en schulden in ten minste drie belangrijke schuldcategorieën.

Als u schulden heeft, laten deze cijfers zien dat u niet de enige bent. Toch - als u deel uitmaakt van deze statistieken, hoeft u daar niet te blijven. U hoeft niet elke maand $ 577 in een autolening te steken (voor een auto die 60% van zijn totale waarde verliest in de eerste vijf jaar van zijn levensduur). 50 Je hoeft niet door te gaan met het dragen van studieleningen naar wat je rustgevende pensioenjaren zouden moeten zijn.

Luister, je inkomen is je grootste instrument om rijkdom op te bouwen. Maar als je schulden hebt, kun je geen rijkdom opbouwen, omdat je een deel van dit uitgeeft maandinkomen om iets laatste te betalen maand, laatste jaar of zelfs laatste decennium .

Wanneer u uit de schulden komt en eindelijk uw inkomen terugneemt - alles - kunt u verder met uw financiën. En het aflossen van de hoeveelheid schuld die je hebt, duurt waarschijnlijk lang niet zo lang als je denkt.

Zo haal je voor eens en altijd schulden uit je leven:

Het is misschien niet mooi, maar het moet gebeuren! Mensen worden soms zo bang van deze eerste stap dat ze hier stoppen. niet doen. U kunt dit doen.

Uit ons eigen onderzoek van Ramsey Solutions bleek dat bijna de helft (46%) van de Amerikanen zegt dat hun schuldenniveau stress veroorzaakt en hen angstig maakt. Ja, het kan moeilijk zijn om je schuld in de ogen te kijken, maar als je eindelijk de feiten onder ogen ziet, kun je een plan volgen om het aan te vallen. Je bent op het pad weg van geldstress. Dus blijf lopen.

Voordat u uw schuld aanvalt, moet u ervoor zorgen dat u $ 1.000 hebt gespaard als noodfonds voor starters. Waarom? Terwijl je schulden aflost, zal het leven gebeuren - we hebben het over de lekke band, lekkende koelkast en onverwachte medische rekening. Als je geen geld hebt gespaard om contant te betalen voor noodgevallen, kom je in de verleiding om een creditcard te gebruiken en dieper in de schulden te steken.

Betaal vervolgens alle niet-hypotheekschulden van klein naar groot af met de schuldsneeuwbalmethode. Maak geen ruzie met onze wiskunde en vraag naar rentetarieven. Het punt van de schuldsneeuwbalmethode is momentum en motivatie . U betaalt de minimale betaling voor alle schulden behalve de kleinste - dat is degene waar u hard achteraan gaat.

Als het uit de weg is, leg je al het geld dat je erop gooide op de volgende kleinste schuld. Herhaal totdat je schuldenvrij bent. Je krijgt overal snelle overwinningen. En die snelle overwinningen houden je in beweging.

Gebruik onze Schuldensneeuwbalcalculator om te zien hoe het werkt.

Zeg het nog eens:je staat er niet alleen voor. En raad eens? Je hoeft ook niet alles zelf uit te zoeken. Zoek hulp!

Zoek een product zoals Ramsey+. Het is het lidmaatschap dat je een één-op-één sessie geeft met een getrainde financiële coach, online cursussen voor geldbeheer die je het plan leren om uit de schulden te komen - en uit de schulden te blijven, en tools zoals EveryDollar die je helpen om je weg naar vrijheid van schulden.

En luister:het werkt echt. De gemiddelde schuld die is afbetaald in de eerste 90 dagen dat u aan dit plan werkt, is $ 5.300. (Je kunt dit lidmaatschap trouwens proberen in een gratis proefversie van Ramsey+.)

Door de hulp te krijgen die u nodig hebt, wordt de schuldenvrije reis sneller en gemakkelijker. Dat is een echte win-winsituatie.

Sommige dagen zal het afbetalen van uw schuld moeilijker zijn dan andere. Maar geef niet op. Het zal wees zo de moeite waard.

Hier is de deal:schulden komen vaak voor, maar het weerhoudt u ervan uw financiële dromen waar te maken, zowel vandaag als ver in de toekomst. U bent deze investering van tijd en energie waard om uit de schulden te komen. We hebben het al eerder gezegd, en we zeggen het nog een keer omdat we er 100% in geloven:je kunt dit!

Start vandaag. Probeer Ramsey+ en begin uw schuldenvrije reis.

Soms gebruikten we meerdere bronnen voor gegevens over schulden in gemiddelde Amerikaanse huishoudens, percentages Amerikaanse huishoudens met bepaalde soorten schulden en verschillen in deze schuldtotalen en -typen tussen leeftijdscategorieën. In deze gevallen hebben we gegevens uit deze bronnen geïnterpreteerd om onze beste benadering van de gemiddelde schuld te geven. Er zijn beperkingen aan het werken met meerdere bronnen en we hebben geprobeerd rekening te houden met deze beperkingen waar mogelijk. Toch kunnen variaties van bron tot bron de nauwkeurigheid van onze resultaten beïnvloeden.