Een groot voordeel dat ULIP's hebben ten opzichte van gemeenschappelijke beleggingsfondsen, is dat de opbrengst van de looptijd van ULIP's vrijgesteld is van belasting. Aan de andere kant worden de langetermijnmeerwaarden op de verkoop van aandelenfondsen belast tegen 10%. LTCG op de verkoop van beleggingsfondsen met schuld wordt belast tegen 20% na indexering.

In een eerdere post heb ik benadrukt waarom ik nog steeds de voorkeur geef aan beleggingsfondsen boven ULIP's. Ik ontken niet dat ik vooroordelen heb.

Als je toch voor een ULIP wilt gaan, kun je beter voor een goedkope ULIP gaan. In dit bericht heb ik de voordelen van een goedkope ULIP (in vergelijking met een dure) benadrukt.

In dit bericht bespreek ik waarom je nooit in een ULIP moet investeren als je oud bent. Zelfs niet in een goedkope ULIP. En deze analyse is niet bevooroordeeld.

Laten we de redenen begrijpen. Laten we een goedkope ULIP nemen voor de analyse (zeg HDFC Click 2 Invest).

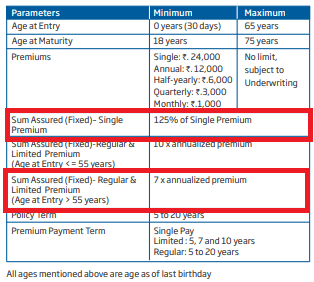

Zoals u kunt zien, zal in HDFC Click 2 Invest het verzekerde bedrag 7 keer de jaarlijkse premie zijn als de instapleeftijd hoger is dan 55 jaar. Dit is nu een probleem.

P>Verloopopbrengsten van een levensverzekering zijn alleen vrijgesteld van inkomstenbelasting als het verzekerde bedrag ten minste 10 keer de jaarlijkse premie is. Met deze voorwaarde is de opbrengst van de looptijd van de HDFC ULIP niet vrijgesteld van belasting als de instapleeftijd hoger is dan 55 jaar.

Daarom is in dit geval het grootste voordeel van ULIP's ten opzichte van aandelenfondsen (belastingvrije looptijdopbrengsten) weggevaagd. Niet alleen dat, in het geval van MF's met aandelenkapitaal betaalt u 10% van de vermogenswinsten. In het geval van ULIP wordt de volledige opbrengst van de looptijd belast tegen uw premietarief (eventueel met correctie voor de betaalde premies).

Dit is een vraag die bij elke belegger opkomt. De verzekeringsmaatschappij had het verzekerde bedrag op 10 keer de jaarlijkse premie kunnen houden en het belastingvoordeel behouden.

Nou, er is het probleem van de sterftekans.

Het overlijdensrisico in een ULIP is het bedrag dat gebruikt wordt voor het verstrekken van levensverzekeringen. Elke ULIP heeft een sterftetafel. De overlijdensbijdrage wordt maandelijks in rekening gebracht. Uw fondsdeelbewijzen worden geliquideerd om dergelijke kosten te recupereren.

De mortaliteitstoeslag wordt echter niet op het gehele verzekerde bedrag in rekening gebracht. Het wordt in rekening gebracht op het risicobedrag.

Het is duidelijk dat als al het andere hetzelfde is, u meer zult betalen in termen van sterftecijfers in het geval van Type II ULIP's. Raadpleeg dit bericht voor meer informatie over de twee soorten ULIP's.

Voor oude mensen kan het betalen van sterftecijfers een onnodige last zijn, omdat:

Hier is de momentopname van de sterftetafel voor HDFC Click 2 Invest. Deze kosten zijn per Rs 1.000 aan risicobedrag.

Als de verzekerde som in beide gevallen hetzelfde is (zeg Rs 10 lacs) en als we aannemen dat de sterftekosten aan het begin van het jaar op jaarbasis in rekening worden gebracht, jongere belegger zal in het eerste jaar een mortaliteitstoeslag van Rs 0,9840*Rs 10 lac/ 1.000 =Rs 984 in rekening brengen.

Aan de andere kant moet de oudere belegger in het eerste jaar een overlijdenstoeslag van 7,8880 * Rs 10 lacs/1.000 =Rs 7.888 betalen. Dit grote verschil zal ook in de toekomst blijven bestaan.

Als al het andere hetzelfde is (fondsrendementen, andere kosten, enz.), betekent een hogere mortaliteitsheffing een lager rendement van de ULIP. Ik heb dit aspect ook in een eerdere post besproken. Uw leeftijd is van invloed op uw rendement in ULIP's en traditionele abonnementen.

In een van de meest flagrante voorbeelden van misleidende verkoop, investeerde een bejaarde Rs 3,2 lacs gedurende 6 jaar in een ULIP en eindigde met Rs 11.678. Trouwens, dit bericht gaat niet over mis-selling. Het gaat meer om de gebreken/problemen met een productstructuur.

Verlaag de impact van sterftecijfers voor oudere beleggers. De verzekeraar heeft groot gelijk in:

Alleen dat de belastingwetten vereisen dat het verzekerde bedrag 10 keer de jaarlijkse premie is voor 10 keer (om de opbrengst op de vervaldag vrij te stellen van belasting). Dat kun je verzekeringsmaatschappijen niet kwalijk nemen.

Als je jong bent, kan ik je niet kwalijk nemen dat je goedkope ULIP's hebt gekocht, op voorwaarde dat je levensverzekering nodig hebt en de sterftekosten niet erg hoog zijn. ULIP's zijn vrij eenvoudig te begrijpen voor nieuwe investeerders. Er zijn veel problemen met ULIP's, maar daar kan ik mee leven als je op jonge leeftijd koopt.

Als u echter oud bent, is het beter om ULIP's te vermijden omdat :

Trouwens, eenmalige premium ULIP's zullen ook met een soortgelijk probleem te maken krijgen. Bij koopsom ULIP's is het verzekerd bedrag (in HDFC Click 2 Invest) slechts 1,25 maal de jaarpremie. Het verzekerde bedrag wordt laag gehouden om de impact van sterftecijfers te verminderen. Het probleem is echter dat de opbrengst op de vervaldag belastbaar zal zijn.

Op het moment van aankoop bent u mogelijk niet op de hoogte van deze problemen. Meestal richten de verkopers zich alleen op de goede onderdelen. Onwetendheid kan echter geen excuus zijn.

Let op. Blijf op de hoogte.