Van alle newbie-vragen over beleggingsfondsen is dit een van de meest logische vragen die genoeg is om elke deskundige te laten struikelen:Aangezien beleggingsfondsen een disclaimer hebben over prestaties uit het verleden – rendementen uit het verleden zijn geen indicatieve toekomstige rendementen – waarom kan ik niet investeren in een beleggingsfonds NFO? . De reden waarom dit wordt gevraagd, is dat je veel artikelen en veel "experts" zou vinden die suggereren:"koop nooit NFO's!"

Alles wat we weten over een beleggingsfonds is gebaseerd op prestaties uit het verleden. Van een eenvoudige NAV tot rendement, tot een van deze Griekse risicogecorrigeerde maatstaven, alfa, bèta, enz. tot de stijl van een fondsbeheerder, de aard van de portefeuille, PE, PB, alles is een datapunt in het verleden.

Natuurlijk hebben beslissingen uit het verleden invloed op de toekomst. We weten echter niet hoe en we kunnen het ook niet weten. Hoe goed het trackrecord van een fonds ook is, hoe consistent ook, beleggen in beleggingsfondsen (net als andere persoonlijke financiële aankopen) is een sprong in het diepe.

We leren altijd nieuwe dingen over de markt en marktrisico. Een paar jaar geleden had niemand zich een index met een gelijk gewicht (Nifty 100 EW of Nifty 50 EW) kunnen voorstellen die zo veel zou afwijken van hun ouders Nifty/Nifty 100 omdat slechts een paar aandelen verantwoordelijk waren voor de beweging van de Sensex/Nifty . Zie:Rendementverschil van Nifty 50 vs Nifty 50 Equal-weight index op recordhoogte!

We zien voortdurend voorbeelden van prestaties uit het verleden die niets betekenen:het rendement van tien jaar Nifty SIP is met bijna 50% gedaald en het Franklin India Bluechip Fund heeft de Nifty de afgelopen 11 jaar niet verslagen! en misvattingen over de handige PE

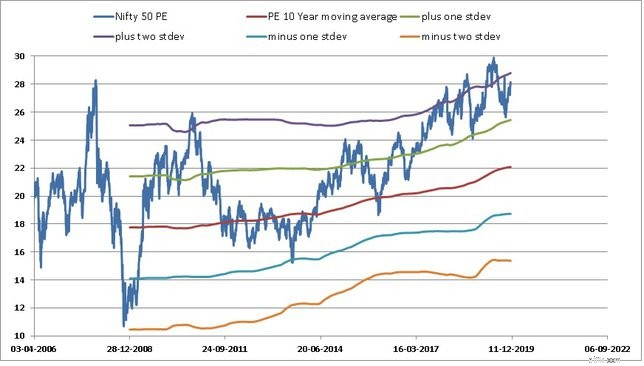

Of hoe de definitie van een "hoge PE" voortdurend is veranderd, hoe de Sensex niet overgewaardeerd was toen hij in 2008 crashte (volgens zijn eigen PE-trackrecord). Van:Is de markt overgewaardeerd?

We zien voortdurend sterpresteerders uit het verleden in de MF-ruimten gedegradeerd tot gemiddelde of ondergemiddelde slots (bijv. DSP 100, HDFC 100, HDFC Equity, HDFC Taxsaver, enz.).

Een blik op de voortschrijdende rendementsgrafiek van een index of beleggingsfonds zou u vertellen dat het een vergissing is om rendementen van beleggingsfondsen te verwachten.

Ja, beleggen in beleggingsfondsen is een sprong in het diepe. Gelukkig, in tegenstelling tot levensverzekeringen waar onze genomineerden zouden ontdekken of we de juiste polis hadden of niet, in tegenstelling tot ziektekostenverzekeringen waar we de grondrealiteit alleen begrijpen wanneer we claimen en naarmate het bedrijf meer claims krijgt en van waaruit een exit moeilijk is, wederzijds fondsen zijn gemakkelijk te verlaten.

Als de prestatie van een fonds u niet bevalt, kunt u op elk moment uitstappen. De meeste beleggers die belasting vrezen, laten bestaande eenheden zoals ze zijn "voor het geval dat" en kopen een nieuw fonds. Na een paar jaar hebben ze meer geld dan hun netto XIRR-nummer.

Aangezien prestaties uit het verleden sowieso weinig relevant zijn voor de toekomst, aangezien het kopen van beleggingsfondsen neerkomt op potluck, kan het geen kwaad om NFO's voor beleggingsfondsen te kopen.

Echter (er is altijd een echter!), een NFO-aankoop heeft alleen zin als deze een unieke plaats inneemt in uw portefeuille. Alleen als u de impact van dat fonds op uw portefeuille kunt meten.

Als u al tien fondsen bezit, zou zowat elke NFO neerkomen op het kopen van meer van dezelfde aandelen die u bezit. In dit geval heeft een NFO-aankoop geen zin.

Als je je laat verleiden door een bank RM overdreven uitspraken over een NFO, dan is het een vergissing. Als u denkt dat het kopen van NFO's goedkopere eenheden oplevert (tegen Rs. 10) en dus meer rendement, is dat een vergissing.

De reden dat NFO's moeten worden vermeden, is omdat de meeste mensen ze niet nodig hebben. De meeste hiervan hebben niets unieks/anders dan wat al beschikbaar is (vaak tegen lagere kosten) en investeerders zouden ze al hebben.

Er zit echter geen logica in het advies, "vermijd NFO's omdat ze geen track record hebben, liever een fonds met een goede track record". Geen logica, want dat zou betekenen dat we de disclaimer van eerdere prestaties negeren!

Alleen nieuwe investeerders zouden de nodige logische ruimte in hun portefeuilles hebben om een NFO te huisvesten. Het nodige lef zouden ze waarschijnlijk niet hebben. Ervaren beleggers moeten genoeg moed verzamelen om prestaties uit het verleden terzijde te schuiven en marktbewegingen te verwachten met een open, maar voorbereide geest. We zouden beter kunnen slapen als we verwachtingen wegnemen van factoren die we niet onder controle hebben.

Bitcoin:waarom je NIET zou moeten investeren in het hedendaagse goud

Waarom prestaties uit het verleden geen garantie zijn voor toekomstige resultaten

Waarom kiezen voor passieve fondsen en geen index voor prestatievergelijking?

#9 redenen waarom de meeste Indiërs niet in aandelen beleggen

Kunnen we beleggen in Quantitative Mutual Funds (Quant Mutual Funds)?

Aandelen-MF's zijn te riskant zonder garanties, waarom zou ik in hen beleggen?

Hoe beleggingsfondsen te classificeren in termen van hun rendement?