2021 was een bewogen jaar geweest voor China en de rest van de wereld. Het jaar begon goed op de meeste grote beurzen, met groeiaandelen die in februari 2021 stegen, in combinatie met hoopvolle vooruitzichten toen verschillende farmaceutische bedrijven hun succesvolle COVID-19-vaccinproeven aankondigden. Desondanks zal het jaar naar verwachting heel anders eindigen. Groeiaandelen zijn aanzienlijk gedaald, terwijl waardeaandelen in plaats daarvan beter hebben gepresteerd.

Onzekerheid was het thema van de tweede helft van 2021, waarbij China de regelgevende acties op de internetsector en vervolgens op de onderwijs- en casinosectoren versnelde. Dit leidde tot een forse daling van de Chinese aandelenmarkt. Om olie op het vuur te gooien, begon de Chinese onroerendgoedsector te verzuren met grote projectontwikkelaars die schuldaflossingen misten, wat de angst voor wanbetalingen veroorzaakte. Dit betekent dat 2021 een zeer volatiele tijd was met een piek-tot-dalbereik van ten minste 20% van veel belangrijke indices en een piek-tot-dalbereik van meer dan 90% voor bedrijven die het zwaarst zijn getroffen.

Om de economische vertraging te verzachten, verleende de Chinese regering steun aan traditionele industrieën die in overeenstemming waren met het thema van haar 14 e vijfjarenplan. Bijgevolg presteerden de bedrijven in deze sectoren in 2021 beter. Toen tegen het einde van 2021 duidelijk werd dat de economie aan het vertragen was vanwege de eerder genoemde redenen, verlaagde de Chinese overheid ook de reserveverplichtingen en nam andere beleidsversoepelende maatregelen om steun de economie.

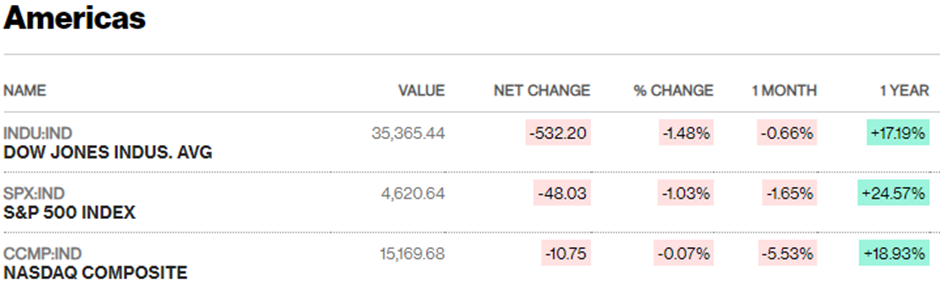

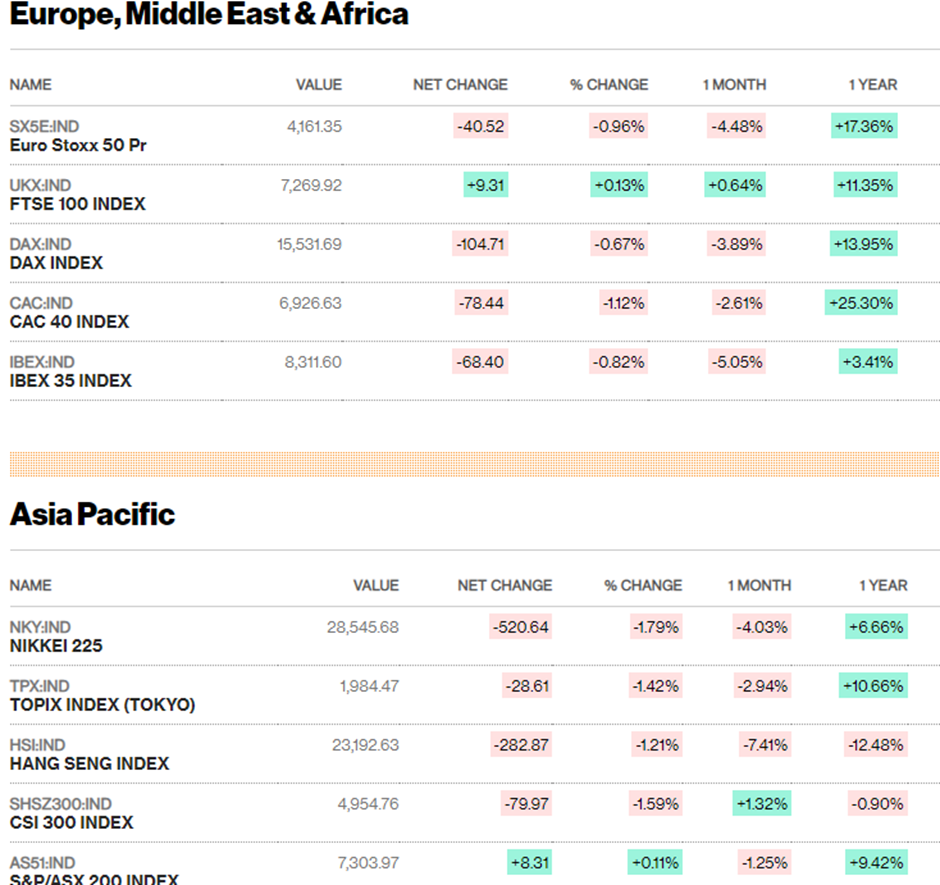

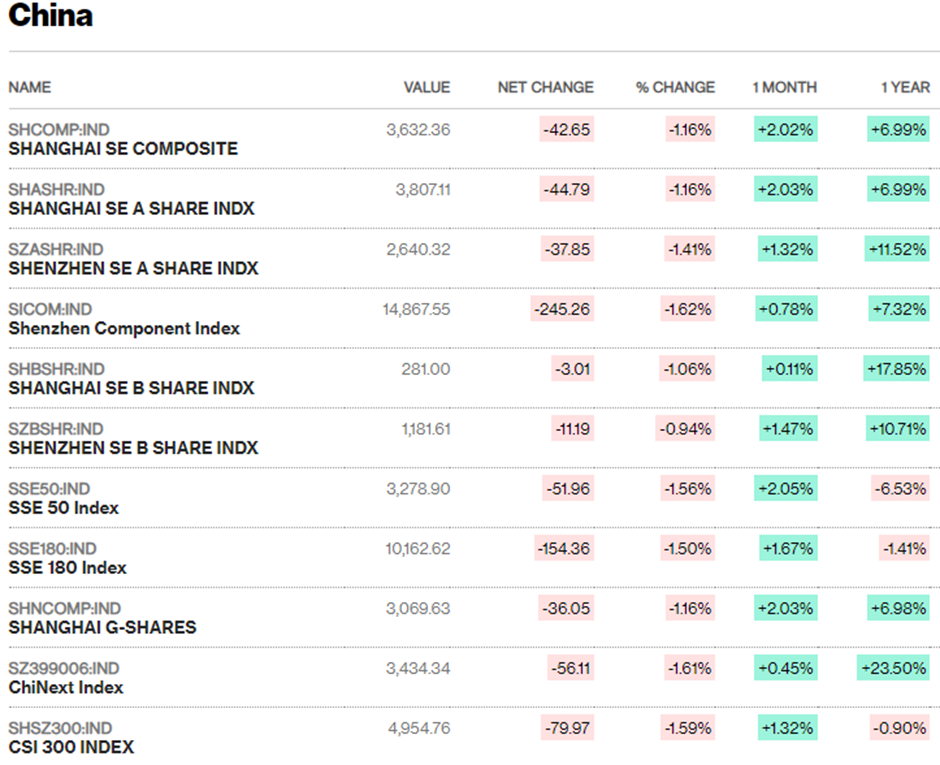

Kijkend naar de eenjarige prestatie van verschillende indices die hieronder worden vermeld, is het duidelijk dat China en Hong Kong beide aanzienlijk slechter hebben gepresteerd dan de meeste van hun westerse tegenhangers. De Chinese indices konden standhouden, ondersteund door bedrijven met gunstige politieke rugwind die is afgestemd op de 14 e vijfjarenplan. Aan de andere kant produceerden de Hong Kong-indices waarschijnlijk een van de slechtste jaren, aangezien veel van de Chinese bedrijven die aan de HK-beurs zijn genoteerd, industrieën waren die het zwaarst werden getroffen, zoals de internet- en vastgoedsector.

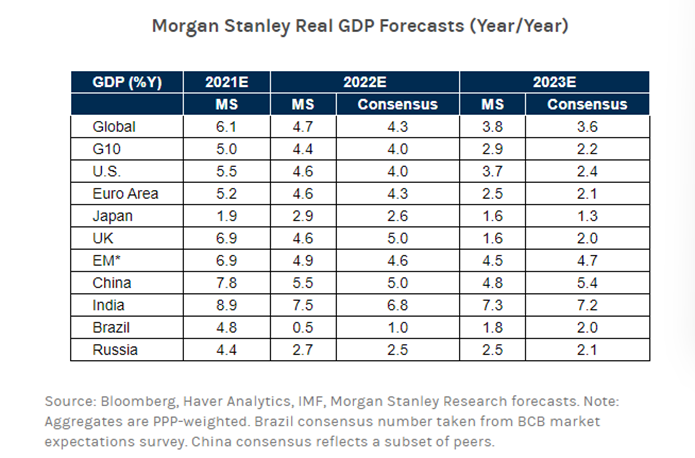

De huidige economische verwachting voor 2022 is lauw met een gevarieerd economisch herstel over de hele wereld. Zoals te zien is in Grafiek 2 hierboven, is de consensus dat de wereldwijde economische groei in 2022 vertraagt ten opzichte van 2021. Dit is te wijten aan monetaire verkrapping door landen en economische blokken zoals de VS, het VK en de EU en ook risico's zoals Covid-lockdowns, inflatie, verstoring van de toeleveringsketen en krappere arbeidsmarktomstandigheden.

De Chinese economie bevindt zich in een andere economische fase, aangezien het de bedoeling is om door te gaan met het doorvoeren van monetaire en fiscale versoepeling. Bovendien zal China volgend jaar waarschijnlijk een minimumdoel stellen voor economische groei van 5,0%, omdat het probeert een evenwicht te vinden tussen de wens om de vastgoedsector te beteugelen en de behoefte aan stabiliteit en economische groei in een jaar van cruciale politieke verandering.

Om een economische groei van ten minste 5,0% te bereiken, moet de Chinese regering een ruimer fiscaal en monetair beleid voeren om de groei te helpen versnellen vanaf het huidige niveau. Uit de laatste gegevens blijkt dat de economie in november bleef verzwakken, waardoor de roep om meer stimuleringsmaatregelen werd aangewakkerd.

Het is belangrijk op te merken dat de regerende Communistische Partij van China in het derde kwartaal van 2022 een leiderschapstransitie van eens in de tien jaar zal aankondigen, waarbij algemeen wordt verwacht dat de huidige president Xi Jinping zal blijven als partijleider.

Gebaseerd op trends uit het verleden, zou de Chinese regering gedurende een jaar van politieke herschikking ernaar streven om de overgang uit te voeren vanuit een sterke positie. Enkele mogelijke manieren zijn om de groeidoelstelling te verslaan en de politieke invloed en positie van China op het wereldtoneel te demonstreren.

De Chinese overheid vertrouwde eerder op het stimuleren van de bouw van onroerend goed om de groei te stimuleren, een optie die ze in 2022 misschien niet zal kunnen doen. Daarom heeft de centrale overheid lokale overheden al opgedragen om vroeg in 2022 infrastructuurinvesteringen te starten. Maar om vol te houden uitgaven op de langere termijn, zal de Chinese centrale bank het monetaire beleid moeten versoepelen om lokale overheden te helpen meer te lenen.

Bedrijfsinvesteringen zouden volgend jaar een nieuwe groeimotor kunnen zijn, waarbij analisten verwachten dat een brede mate van productie-investeringen in 2022 met 8% zullen groeien. Dit vereist een sneller groeitempo van bankkrediet om deze investeringen te ondersteunen.

De Chinese arbeidsmarkt wordt momenteel geconfronteerd met een aanbodbeperking, aangezien er banen zijn geschrapt in sectoren die worden getroffen door strengere regelgeving, zoals internet, onderwijs en casino's, terwijl de problemen van de vastgoedontwikkelingssector een aanzienlijk domino-effect hebben op een breed scala van industrieën die afhankelijk zijn van deze sector. De consumentenbestedingen zouden kunnen versnellen om de economie opwaarts te helpen als de werkgelegenheid stabiliseert en ambtenaren in staat zijn de uitbraken van het coronavirus onder controle te houden.

Enkele neerwaartse risico's zijn onder meer een dieper dan verwachte vertraging van de vastgoedmarkt of een aanhoudende klap voor de consumptie door Covid-19-pieken. Als deze risico's werkelijkheid worden, zal de toezegging van de Chinese overheid om de vastgoedmarkt niet voor stimuleringsmaatregelen te gebruiken, zwaar op de proef worden gesteld.

De vooruitzichten voor 2022 zullen naar verwachting robuust zijn, waarbij staatsbedrijven de groei ondersteunen. Industrieën met ESG-thema's zoals het welzijn van mensen, verstedelijking en revitalisering van het platteland, koolstofneutraliteit, recycling en schone energie hebben in 2021 goed gepresteerd en zullen naar verwachting hun prestaties in 2022 voortzetten. Andere industrieën om in de gaten te houden zijn de technologie sector, met de nadruk op subsegmenten zoals 5G en hardware. U kunt hier onze complete gids voor beleggen in China lezen.

De belangrijkste sectoren om in de gaten te houden zijn internet, vastgoedontwikkeling, elektrische voertuigen en schone energie. Momenteel zijn de vooruitzichten voor 2022 voor de sectoren internet en vastgoedontwikkeling gemengd en onzeker vanwege respectievelijk de regelgevende maatregelen en de schuldenlast. Maar de sectoren elektrische voertuigen en schone energie kunnen een bron van kracht zijn, met potentieel voordeel van gunstige technologische vooruitgang en meewind in het beleid.

| Index | Prijs om te boeken (P/B) verhouding | Prijs tot verkoop (P/S) verhouding |

| Hang Seng-index | 0,95 | 1,26 |

| Aandelenindex Shenzhen | 3.07 | 2.16 |

| Aandelenindex Shanghai | 1,65 | 1,20 |

| S&P 500 | 4,68 | 3.04 |

| Nasdaq 100 | 8.85 | 5,44 |

| ChiNext-index | 8.4 | 7.2 |

| Straits Times Index | 1,06 | 2,25 |

Als we naar de bovenstaande tabel kijken, kunnen we zien dat de Hang Seng-index (HSI) verreweg de index is met de laagste waardering vanuit het perspectief van de P/B-ratio met 0,95x en een goede tweede vanuit het perspectief van de P/S-ratio met 1,26x . Het is lager dan de meeste vermelde indices en zou een kandidaat kunnen zijn voor mean reversion op basis van de hierboven genoemde vooruitzichten.

De aandelenindex van Shenzhen, met veel lokale Chinese bedrijven en staatsbedrijven in sectoren met sterke rugwind, heeft goed standgehouden. De Shanghai Stock Index, met sectoren als vastgoedontwikkelaars, luchtvaartmaatschappijen en financiële instellingen, heeft echter een soortgelijk lot ondergaan als de HSI.

De prestaties van de Chinese en Hong Kong-aandelenindices liepen in 2021 aanzienlijk uiteen vanwege de gedifferentieerde componenten waaruit elke indices bestaat. De divergentie kan in 2022 voortduren, aangezien aandelen in industrieën die cruciaal zijn voor China's 14 e vijfjarenplan en afgestemd op ESG-thema's kunnen blijven presteren. Ondertussen kunnen aandelen in sectoren zoals internet, vastgoedontwikkeling en casino's zwak blijven.

De macro-economische vooruitzichten voor 2022 zijn ook minder gunstig dan in 2021, maar nu de Chinese regering klaar staat om fiscale en monetaire versoepelingen door te voeren, konden we aanhoudende kracht in de Chinese economie zien. Aangezien 2022 een jaar van leiderschapstransitie zal zijn voor de Chinese regering, zal het ook cruciaal zijn om uit te kijken naar verdere politieke ontwikkelingen en de impact ervan op aandelen.

Na een volatiel jaar zal 2022 waarschijnlijk net zo veelbewogen zijn met economische en politieke ontwikkelingen in het verschiet. De verschillende waarderingen zouden kunnen blijven toenemen als de regelgevende maatregelen en de ongunstige schuldensituatie aanhouden. Aan de andere kant zouden we kunnen zien dat de HSI en Shanghai Stock Index de waardering van andere indices inhalen als de situatie zich stabiliseert.

5 aandelen te verkopen voor 2022

12 schitterende small-cap groeiaandelen om te kopen

13 beste Warren Buffett-groeiaandelen

SoFi's Liz Young over de 2022 Investing Outlook

Beste Chinese ETF's om te kopen in 2022

2 groeiaandelen onder de radar om vandaag te overwegen

2 groeiaandelen onder de radar met een opwindend momentum