Al tientallen jaren zijn kleine bedrijven in het nadeel ten opzichte van grotere bedrijven, omdat ze simpelweg niet over de tools, expertise en middelen beschikken om hun financiële prestaties effectief te beheren.

Een van hun belangrijkste belemmeringen was de moeilijkheid, zo niet de onmogelijkheid om een realtime beeld van hun financiële positie te krijgen, waarbij de overgrote meerderheid tot het einde van het jaar moet wachten op een alomvattend beeld - tegen die tijd is het onvermijdelijk verouderd .

Maar deze kloof in financiële mogelijkheden wordt snel kleiner en een hele reeks tools geeft kleine bedrijven nu hetzelfde soort zicht op hun financiën dat grotere bedrijven al jaren hebben, terwijl ze ook de sombere administratie verminderen.

Je zou zelfs kunnen stellen dat met boekhoudplatforms zoals Xero of Quickbooks, mogelijk gekoppeld aan een overlay van cashflowbeheer en -prognoses, zoals Fluidly of Float kan bieden, het MKB voorop loopt in de concurrentie met grotere bedrijven.

In de loop van de tijd worden de mogelijkheden van boekhoudplatforms en de apps die zijn gebouwd om ze te ondersteunen, diverser en geavanceerder met een overvloed aan add-on-services.

Daarom kan de CFO van vandaag gebruik maken van een ecosysteem van honderden sympathieke apps wanneer een CFO van een groot bedrijf vastzit met inflexibele legacy-systemen. Het enige dat nu nog ontbreekt, is toegang tot eenvoudigere en snellere financiering en verzekeringen.

De onderstaande grafiek geeft een overzicht van het huidige app-landschap en de voortdurende convergentie van boekhouding met zakelijk bankieren.

Hokodo's radar op de cloudaccounting en digitale bankruimten

Maar laten we eens naar de keerzijde van de medaille kijken. Bestaat het risico dat de wildgroei aan apps en diensten het tegenovergestelde effect heeft dan aanvankelijk werd beoogd? Zou het de mkb-eigenaar in de war kunnen brengen over welke app hij moet gebruiken en leiden tot een algehele 'app-moeheid ’?

Neem het voorbeeld van facturering. Dit kan worden geboden door middel van op één doel gerichte apps zoals Zervant, Solna of InvoiceBerry, maar ook via meer algemene apps zoals BigTime, die ook extra functies bieden, zoals projectbeheer of het bijhouden van onkosten. En hoe zit het met de standaard facturatiefunctionaliteit die bij alle cloudaccountingplatforms wordt geleverd? Of zelfs neo-banken die zich beginnen te wagen aan waardetoevoegende diensten zoals facturering? Tussen deze jungle van opties kan een technisch onderlegde persoon het moeilijk vinden om te kiezen, laat staan een eigenaar van een klein bedrijf die hier geen tijd voor heeft.

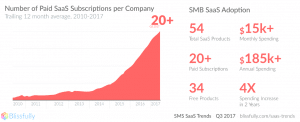

En dezelfde vraag herhaalt zich voor vrijwel elk afzonderlijk proces, niet alleen voor facturering. Meer dan 800 apps zijn nu beschikbaar via de Xero- en QuickBooks-appstores. Dat is voordat we de honderden apps noemen die te vinden zijn in de SalesForce-appstore. Als gevolg hiervan wordt nu geschat dat kmo's nu jongleren met meer dan 50 SaaS-producten, waarvan er meer dan 20 betalen.

Bij Hokodo zijn we van mening dat de app-explosie op de lange termijn niet houdbaar is. Kleine bedrijven zullen een no-brainer-oplossing eisen, dat wil zeggen een geconsolideerde 'business cockpit' die verschillende inzichten en statistieken biedt om hun financiën op de automatische piloot te zetten. Kijk voor meer inzichten in de komende weken terwijl we zoeken naar manieren om de winnaars en verliezers te beperken en kom ons bezoeken in de start-up zone op Accountex op 1-2 mei 2019.

5 innovatieve manieren om een efficiënter klein bedrijf te runnen

Het belang van een IT-strategie voor kleine bedrijven

Hoe de CARES-wet kan helpen met belastingen voor kleine bedrijven, kapitaal, werkloosheid en meer

De Covid-19-storm doorstaan

Starten met de juiste bedrijfsstructuur

De staat van kleine bedrijven:Maryland

De financieringstrends voor kleine bedrijven van 2022