Om een bedrijf te starten, te exploiteren en te laten groeien, moet u waarschijnlijk een of andere vorm van schulden aangaan. Veel ondernemers hebben doorlopende schulden en schulden op afbetaling om hun bedrijf te financieren. Om slimme financieringsbeslissingen te nemen, moet u het verschil begrijpen tussen doorlopende schulden en schulden op afbetaling.

Als bedrijfseigenaar moet u leren wanneer u schulden op afbetaling moet aangaan versus doorlopende schulden. Het op het juiste moment gebruiken van elke vorm van schuld kan leiden tot betere kredietscores voor kleine bedrijven, lagere maandelijkse betalingen en meer flexibiliteit bij de terugbetaling.

Eerst moet u over beide vormen van schulden leren.

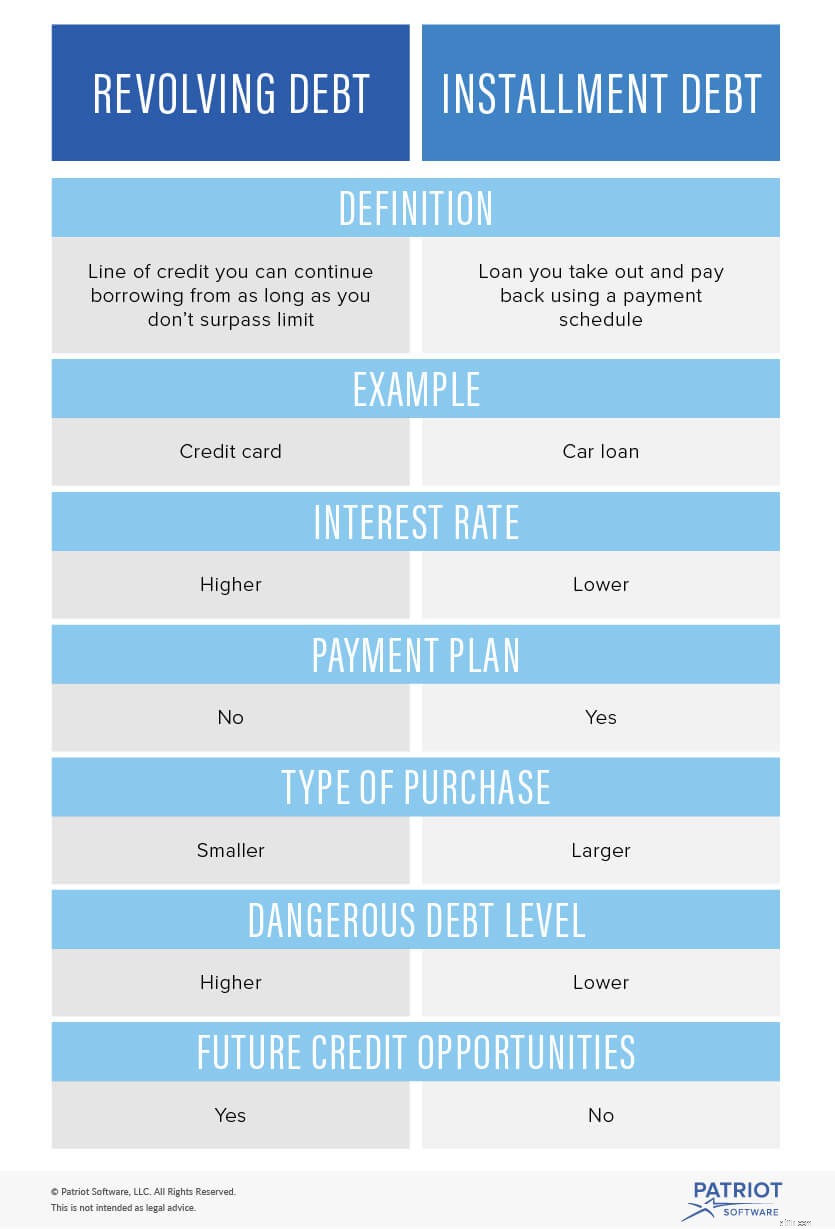

Doorlopende schuld is een kredietlijn waarvoor geen betalingsplan vereist is. Het is een flexibele financieringsmethode waarmee u kunt blijven lenen van uw kredietlijn zolang u uw limiet niet overschrijdt.

U moet terugbetalen wat u uitgeeft van uw doorlopende schuld, plus rente. Als u niet al uw kredietlimiet gebruikt, hoeft u deze niet terug te betalen. Er is geen betalingsplan, dus u betaalt op basis van wat u zich kunt veroorloven. Het saldo neemt af elke keer dat u een betaling doet. U kunt ervoor kiezen om meer geld te lenen van uw doorlopende kredietlijn.

Zodra u bent goedgekeurd voor de kredietlijn, hoeft u niet steeds opnieuw een aanvraag in te dienen. U kunt uw doorlopend krediet doorlopend gebruiken zolang u de limiet niet overschrijdt. Bij leningen op afbetaling moet u elke keer een lening aanvragen.

Ook kunt u doorlopende schulden gebruiken voor kleine aankopen die helpen bij de bedrijfsvoering. U heeft bijvoorbeeld een plafondlek dat $ 400 kost om te repareren. U kunt uw doorlopende schuld gebruiken om de kosten te dekken.

Voorbeelden van doorlopende schulden zijn:

U heeft een doorlopend krediet van $ 5.000. U koopt een nieuwe laptop voor $ 500. Nu heeft u nog maar $ 4.500 over op uw kredietlijn. U moet de $ 500 terugbetalen met een rentepercentage van 20%.

Oorspronkelijke doorlopende schuld: $500

Eenvoudige interesse: 20%

Resterende kredietlijn: $ 4.500

Totaal verschuldigd: $600

$ 500 X 0,20 =$ 100

$500 + $100 =$600

Termijnschuld, of termijnschuld, is een lening die u aangaat en terugbetaalt met behulp van een betalingsschema. Elke betaling die u doet, gaat naar de oorspronkelijke lening plus rente. Er kunnen extra kosten in rekening worden gebracht, zoals opstartkosten en verwerkingskosten.

Bij elke betaling die u doet, neemt het saldo af. Na gebruik van het geleende bedrag kunt u niet meer geld blijven lenen, wat anders is dan doorlopende schulden.

Er is een vaste lengte van de lening. Uw kredietverstrekker vertelt u wanneer de leentermijn afloopt. Schulden op afbetaling zijn voorspelbaar omdat uw maandelijkse betalingsverplichtingen doorgaans niet veranderen.

Hier zijn enkele populaire leningen op afbetaling:

U sluit bijvoorbeeld een lening van $ 5.000 af om een nieuwe kopieermachine te financieren. U heeft een enkelvoudige rente van 10%. Uw leentermijn is 24 maanden.

Oorspronkelijke lening op afbetaling: $ 5.000

Eenvoudige interesse: 10%

Leningstermijn: 24 maanden

$ 5.000 X 0,10 =$ 500

$ 5.000 + $ 500 =$ 5.500

$ 5.500/24 =$ 229,17

U moet gedurende twee jaar maandelijkse betalingen van $ 229,17 doen om de rente en de lening te dekken. Deze lening op afbetaling maakt het mogelijk om grote aankopen te doen met een (doorgaans) lagere rente dan een doorlopend krediet.

Bepalen wanneer u een doorlopend krediet versus een krediet op afbetaling moet gebruiken, hoeft niet moeilijk te zijn. Wanneer je op korte termijn kleinere aankopen moet doen, kun je het beste een doorlopend krediet gebruiken. Voor grote uitgaven is schulden op afbetaling de betere optie.

De rentetarieven zijn hoger voor doorlopende schulden dan schulden op afbetaling. In feite kunnen de rentetarieven voor doorlopende schulden 15-20% hoger zijn dan schuld op afbetaling. Probeer de doorlopende schuld snel af te lossen en voorkom dat u te veel schulden opbouwt.

Wanneer u betalingen op afbetaling doet, zorg er dan voor dat u zich aan het betalingsplan houdt. U kunt elke maand grotere betalingen doen, maar controleer of er een boete is voor het vervroegd aflossen van de lening. Met een doorlopend krediet kunt u het het beste zo snel mogelijk aflossen, aangezien de rente hoog is.

Heeft u een manier nodig om het geld van uw bedrijf bij te houden? Met de online boekhoudsoftware van Patriot kunt u uitgaven volgen, zodat u uw zakelijke schulden kunt verantwoorden. En we bieden gratis, in de VS gevestigde ondersteuning. Vraag vandaag nog uw gratis proefperiode aan!