U wilt een eenvoudige manier om boekhoudtaken uit te voeren. Immers, hoe overzichtelijker uw proces, hoe sneller u transacties kunt vastleggen en weer aan de slag kunt. Om op koers te blijven, kunt u overwegen een boekhoudcyclus te gebruiken. En om dat te doen, moet u de stappen van de boekhoudcyclus kennen.

Lees verder om de definitie van de boekhoudcyclus en de stappen in het boekhoudproces te leren.

Stroomlijn de stappen in de boekhoudcyclus met PatriotDe boekhoudcyclus is het proces van het consistent en nauwkeurig vastleggen van de financiële activiteiten van uw bedrijf. Een boekhoudcyclus kijkt terug in de tijd aan het einde van een bepaalde periode (bijvoorbeeld maandelijks, driemaandelijks of jaarlijks). Er zijn verschillende stappen in de cyclus, die beginnen wanneer een transactie plaatsvindt en eindigen wanneer u uw boeken sluit.

U kunt de boekhoudcyclus gebruiken om de boekhouding gemakkelijker te maken door uw boekhoudkundige verantwoordelijkheden op te splitsen in kleinere, hapklare taken.

Volg de boekhoudcyclus om:

Gebruik je boekhoudsoftware? U kunt datums programmeren voor uw boekhoudcyclus en de software genereert rapporten op basis van uw geselecteerde datums.

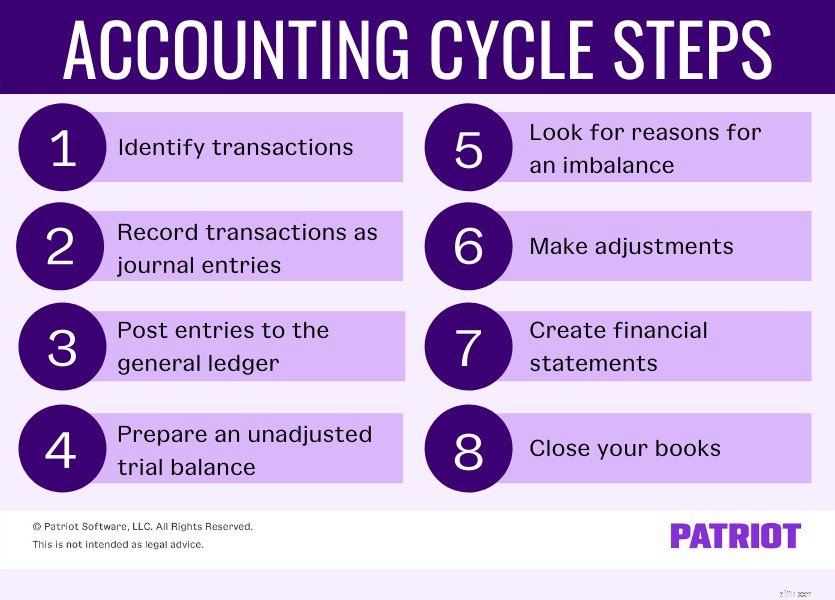

Gewoonlijk zijn er acht stappen in een volledige cyclusboekhouding. Maar afhankelijk van hoe u uw boekhouding doet, kunt u mogelijk stappen wijzigen, overslaan of zelfs toevoegen.

Veel stappen in de standaard boekhoudcyclus zijn bedoeld voor boekhouding op transactiebasis, waarbij u een dubbel boekhoudsysteem gebruikt (d.w.z. af- en bijschrijvingen). Als u gebruikmaakt van een boekhouding op transactiebasis, kunt u alle stappen in de boekhoudcyclus doorlopen.

Als u een enkelvoudig boekhoudsysteem gebruikt (d.w.z. boekhouding op kasbasis), kunt u nog steeds de boekhoudcyclus gebruiken om boekingen te registreren, uw boeken te sluiten, enz. Maar u hoeft niet de stappen te volgen die u vereisen om check boekingen voor debet- en creditnota's.

Waar het op neerkomt: Gebruik de stappen die u helpen georganiseerd te blijven en nauwkeurige gegevens bij te houden. Dus, wat zijn de stappen in de boekhoudcyclus? Ga hier aan de slag.

Wat is de eerste stap in de boekhoudcyclus? De eerste stap in de boekhoudcyclus is het identificeren van zakelijke transacties. Uw zakelijke transacties zijn alle financiële activiteiten waarbij geld wordt uitgewisseld.

Voorbeelden van transacties zijn:

Gebruik brondocumenten om zakelijke transacties te identificeren, zoals bonnen en facturen. Bewaar dit soort financiële documenten ter ondersteuning van uw administratie. Bepaal bij het identificeren van zakelijke transacties onder welk type rekening ze vallen.

Wegversperring: Als u geen aparte zakelijke bankrekening heeft, duurt deze stap waarschijnlijk langer. U moet uw zakelijke en persoonlijke uitgaven doorzoeken om uw zakelijke transacties te identificeren.

Uw dagboek is de plaats waar u in eerste instantie zakelijke transacties vastlegt. Het is een doorlopende lijst van financiële activiteiten, zoals een chequeboek. Volg transacties in uw dagboek chronologisch zoals ze plaatsvinden.

Maak hiervoor journaalposten aan.

Bij transactieboekhouding legt u transacties vast wanneer ze plaatsvinden, met of zonder geldovermaking. U moet dus voor elke transactie twee boekingen maken:een debet voor de ene rekening en een credit voor een andere. Debet en credit moeten gelijk zijn.

Als u een boekhouding op kasbasis gebruikt, registreer dan transacties wanneer contant geld fysiek van hand wordt gewisseld (d.w.z. wanneer u geld ontvangt of betaalt). U hoeft niet meerdere keren in te voeren.

Het grootboek is een record dat al uw zakelijke transacties sorteert en samenvat. Uw grootboek bestaat uit de volgende vijf soorten rekeningen:

Wanneer u boekingen in uw grootboek boekt, organiseert u transacties in deze verschillende rekeningen en subrekeningen. U kunt bijvoorbeeld een contante betaling van een klant opnemen onder uw inkomstenrekening.

U wilt nauwkeurige boeken. In feite heb je nodig nauwkeurige boeken. Dat betekent dat uw debet- en creditboekingen gelijk moeten zijn. De volgende stap in de boekhoudcyclus is dus het creëren van een ongecorrigeerde proefbalans.

Een ongecorrigeerd proefsaldo laat u zien of uw saldo overeenkomt. Maak een notitie van elk rekeningsaldo. Tel alle debetsaldi bij elkaar op en tel alle creditsaldi bij elkaar op. Als de twee totalen niet hetzelfde zijn, gaat u verder met de volgende stap...

Als uit uw proefbalans blijkt dat er een onbalans in uw boeken is, gebruikt u deze stap om dit op te lossen. Zoek naar fouten en identificeer correctieboekingen, zodat u correcties kunt aanbrengen en uw boeken kunt balanceren.

Invoer aanpassen: Aan het einde van een boekhoudperiode heeft u mogelijk kosten gemaakt, maar deze nog niet betaald. En misschien heb je wel inkomsten verdiend, maar nog niet verzameld. Gebruik aanpassingsboekingen om transacties te herkennen die hebben plaatsgevonden maar niet zijn geregistreerd.

U verdiende bijvoorbeeld rente over een bankrekeningsaldo. U heeft de rente niet in uw boeken geregistreerd, maar staat wel op uw bankafschrift. Gebruik een aangepast item om de interesse in uw boeken te herkennen.

Als je aanpassingen moet maken vanwege een onbalans, ga je gang en maak ze tijdens deze stap. Om aanpassingen te maken, maakt u eenvoudig nieuwe journaalboekingen aan, indien van toepassing.

Voer een aangepaste proefbalans uit na het maken van correctieboekingen en voordat u financiële overzichten maakt om te zien of de af- en bijschrijvingen overeenkomen na het maken van correctieboekingen.

Zodra uw rekeningen up-to-date zijn, maakt u financiële overzichten. Financiële overzichten bundelen de financiële informatie van uw bedrijf en tonen uw financiële gezondheid.

Er zijn drie hoofdtypen zakelijke financiële overzichten:

Gebruik uw financiële overzichten om prestaties te meten, verbeteringen aan te brengen en doelen te stellen. U kunt afschriften ook gebruiken om leningen of investeringen aan te vragen en te onderhandelen over voorwaarden met leveranciers.

Dus, wat is de laatste stap in de boekhoudcyclus? Ta-da, je bent er! De laatste stap in de boekhoudcyclus is het afsluiten van uw boeken.

Het sluiten van uw boeken rondt de financiële activiteiten voor de periode af. Om je boeken te sluiten, moet je:

…Enzovoort.

Wanneer u uw boeken afsluit, moet u uw boekhouding voor de volgende periode hebben ingesteld. Bepaal welke processen uw bedrijf vooruit helpen. Maak een kalender voor het voltooien van toekomstige taken. Bewaar alle financiële documenten van de afgelopen periode en verwijder oude documenten die niet meer bruikbaar zijn.

Dit artikel is bijgewerkt vanaf de oorspronkelijke publicatiedatum van 5 september 2017.

Zes stappen van het boekhoudproces

Stappen voor het starten van een bedrijf in de VS als u geen Amerikaans staatsburger bent

De opkomst van robotica in de boekhouding

AI is de weg vooruit voor boekhouding

Laten we het horen voor FreeAgent

Accounting insiders vertellen wat de toekomst biedt voor het beroep in 2019

AI en machine learning voor boekhouding:is dit de toekomst?