De belangrijkste pensioenkosten worden door de overgrote meerderheid van de Amerikanen over het hoofd gezien. (Waarschijnlijk echter niet jij, vooral als je een NewRetirement Planner-abonnee bent, maar blijf lezen om er zeker van te zijn.)

Volgens een 2020-enquête van het Employee Benefit Research Institute (EBRI) hebben minder dan 4 op de 10 Amerikanen "noodkosten gepland of berekend hoeveel nodig is om de ziektekosten te dekken" bij pensionering.

Bovendien bleek uit een onderzoek van het Transamerica Center for Retirement Studies (TCRS) dat minder dan de helft van de respondenten rekening heeft gehouden met lopende zorgkosten, inflatie, langdurige zorgbehoeften en belastingplanning. Bovendien heeft meer dan 90% de risico's over het hoofd gezien om eerder met pensioen te gaan dan verwacht of een spaartekort te hebben.

Hier is een volledig overzicht van de acht belangrijkste maar over het hoofd geziene kosten bij pensioenplanning - en wat u eraan kunt doen.

Inflatie kan een groot probleem zijn, vooral na uw pensionering, wanneer uw inkomen geen gelijke tred houdt met de gestegen kosten van goederen en diensten.

Gedurende een groot deel van de 20e eeuw was inflatie het spook dat economen en regeringen achtervolgde. De econoom Hans F. Sennholz zei:"van alle onrecht is inflatie een van de grootste omdat het de bezittingen van miljoenen hardwerkende mensen verslindt."

Mensen van in de vijftig en zestig herinneren zich de 'stagflatie' van de jaren zeventig toen de prijzen in de loop van het decennium met 20 procent stegen. Het was een slechte tijd voor spaarders, gepensioneerden en mensen met een vast inkomen die hun echte koopkracht zagen verdampen.

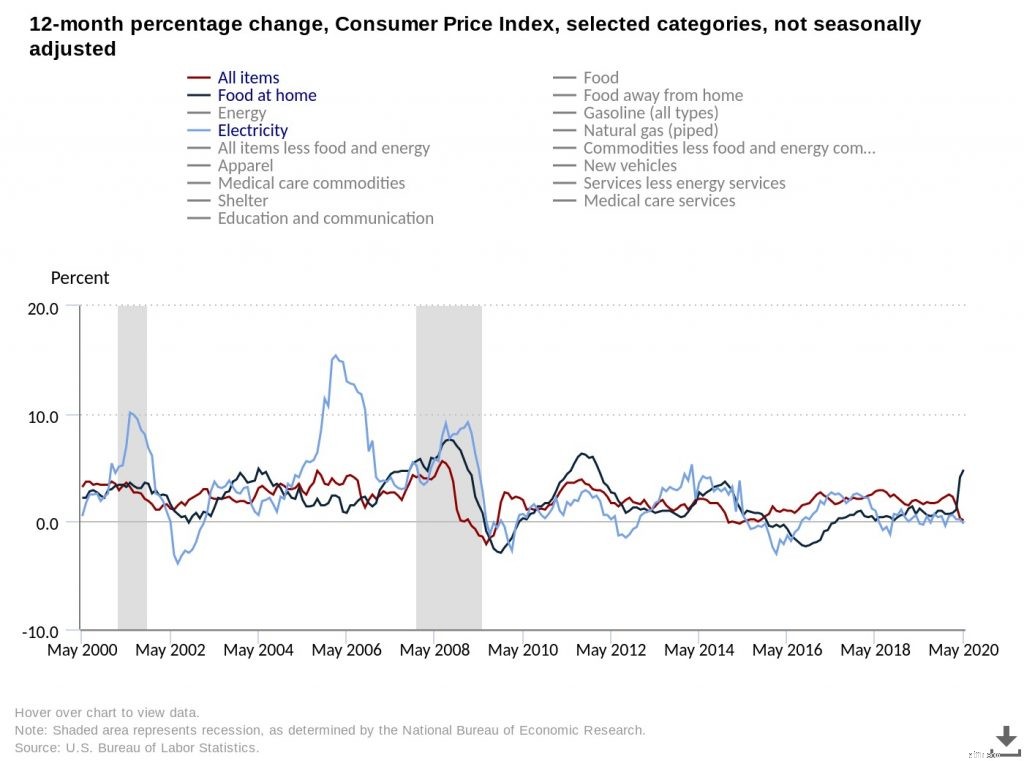

Maar de inflatie van de afgelopen tien tot vijftien jaar leek niet op de inflatie in ons collectieve geheugen. Veel mensen denken dat het geen probleem meer is. De kosten van de meeste alledaagse goederen en diensten, gemeten aan de hand van de consumentenprijsindex (CPI), zijn sinds de eeuwwisseling laag gebleven.

*Bron:U.S. Bureau of Labor Statistics, procentuele verandering van 12 maanden, consumentenprijsindex, geselecteerde categorieën, geraadpleegd op 23 juni 2020.

Een groot deel van de stijging is te wijten aan het beleid van kwantitatieve versoepeling van de Federal Reserve Bank na de Grote Recessie. Die stijging van de geldhoeveelheid zorgde niet voor prijsinflatie, maar wel voor activa-inflatie. De waarde van aandelenportefeuilles zoomde in op de stratosfeer en onroerend goed in waardevolle markten werd zo duur dat het voor de meeste huizenkopers onbereikbaar was.

Achteraf gezien is de beste strategie voor spaarders sinds 2009 geweest om al hun geld in aandelen te steken en een huis te kopen in San Francisco of New York. Ondertussen zijn de kosten van medische zorg, hbo-opleidingen en kinderopvang explosief gestegen, waardoor jongere spaarders die nog kinderen ten laste hebben of ouders met chronische gezondheidsproblemen onder druk komen te staan.

Er zijn redenen voor pensioenplanners om op hun hoede te zijn. Het is onwaarschijnlijk dat de inflatie voor altijd laag zal blijven.

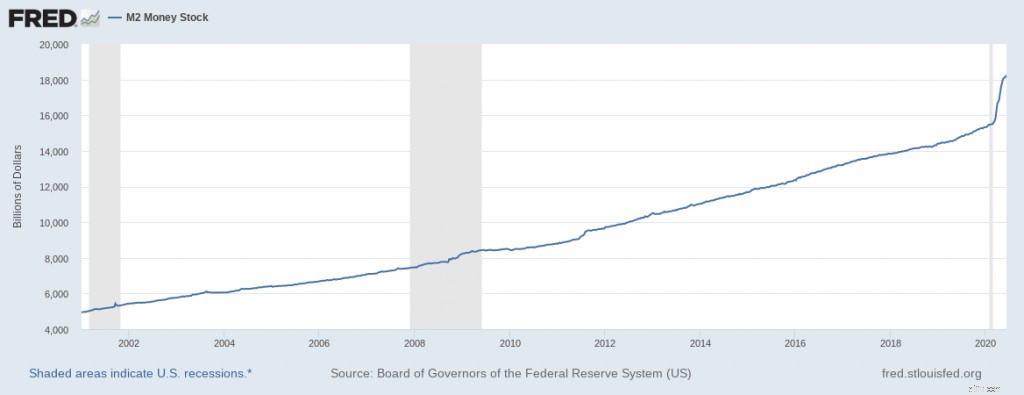

Als inflatie altijd en overal een monetair fenomeen is, zoals de Nobelprijswinnende econoom Milton Friedman het uitdrukte, zijn we te laat voor een dramatische prijsstijging. Sinds 2001 is er een dramatische toename van de geldhoeveelheid in de VS.

*Bron:FRED Economic Data, M2 Money Stock, geraadpleegd op 23 juni 2020

Bovendien heeft de COVID-19-ramp gezorgd voor een nieuwe golf van overheidsleningen en een nieuwe dramatische toename van de geldhoeveelheid. Het is te vroeg om te zeggen hoe die infusie van geld de reële economie zal beïnvloeden, maar meer dan waarschijnlijk zal het niet precies hetzelfde zijn als in het recente verleden:

Gepensioneerden moeten voorbereid zijn op verschillende scenario's en een uitgebalanceerde portefeuille hebben met een mix van veilige en risicovolle activa - en veel droog poeder om aan het werk te gaan wanneer zich investeringsmogelijkheden voordoen.

Denk er bij het overwegen van investeringen aan dat u op zijn minst uw totale rendement moet hebben dat ten minste gelijk is aan de inflatie, zodat uw geld geen waarde verliest. Het kan belangrijk zijn om uw 'reële rendement' in de gaten te houden. Uw werkelijke rendement is de procentuele winst op een belegging, minus de inflatie of de werkelijke koopkracht van uw geld.

Overweeg deze voorbeelden, als de inflatie 3% is

De NewRetirement Pensioenplanner doet deze berekeningen voor u. Het systeem neemt honderden inputs en creëert betrouwbare projecties.

Enkele van de belangrijkste gegevens zijn inflatiepercentages, en met het systeem kunt u verschillende inflatiepercentages invoeren om verschillende scenario's in te schatten.

U kunt optimistische en pessimistische tarieven invoeren voor:

Hoewel je op je werk misschien niet meer op een klok slaat, gaat de tijd met pensioen. Als u een huis of een auto bezit, moet u die activa behouden, net zoals u voorheen deed. Het dak moet nog minstens één keer worden gerepareerd en u kunt nog eens 50.000 mijl met uw auto rijden.

Helaas is het berekenen van toekomstige onderhoudskosten moeilijker dan het berekenen van de afschrijving van uw eigendom en de vervangingswaarde ervan. Ongelukken zijn ook een toekomstig gevaar, en met de toename van extreme weersomstandigheden over de hele wereld, kun je er zeker van zijn dat bomen zullen omwaaien, regen je fundamenten zal aantasten en extreme hitte en kou je trottoirs zullen doen barsten.

Inflatie kan ook de huidige kosten van de arbeid verhogen die nodig is om die problemen op te lossen. Loodgieters lijken nu schandalig duur, maar hoeveel meer zullen ze over 20 jaar kosten? Wanneer u genoegen neemt met "uw nummer" voor pensionering, kunt u dit het beste invullen met de verwachting dat de kosten van levensonderhoud zullen stijgen.

Het wordt aanbevolen dat u een gedetailleerd budget maakt voor uw toekomstige pensioenuitgaven. Met de NewRetirement Planner kunt u uitgaven invoeren en hoe die uitgaven zullen veranderen in honderden verschillende categorieën.

Bijvoorbeeld:

Hoe voorspel je wat je niet weet dat er zal gebeuren?

Het is geen strikvraag, maar er zijn geen gemakkelijke antwoorden. Het wordt aanbevolen dat u:

Financiële goeroe Suze Orman haalde onlangs de krantenkoppen toen ze zei dat spaarders hun traditionele 401k-plannen en IRA's voor Roth-plannen moeten dumpen.

De belangrijkste conclusie van haar argument is dat regeringen nu zoveel geld lenen dat ze in de toekomst belastingen zullen moeten verhogen. Daarom zijn Roth-plannen beter:u betaalt nu belasting over uw bijdragen, terwijl de belastingen laag zijn, en in de toekomst, wanneer de belastingen hoog zijn, mag u al uw geld houden.

Lees meer over Roth-conversies, of modelleer een Roth-conversie met uw eigen profiel in de NewRetirement Planner.

Maar er is aanzienlijke tegenwerking geweest van professionele financiële planners die zeggen dat het verhaal van Orman te simpel is. In de eerste plaats is er geen one-size-fits-all strategie voor pensioenspaarders. Roth-accounts zijn over het algemeen beter voor jongere mensen die aan het begin van hun carrière staan en in een lage belastingschijf. Professionals in het midden van hun loopbaan en aan het einde van hun loopbaan verdienen meer en kunnen meer van hun huidige inkomsten op een traditionele rekening sparen.

Aan de andere kant kan het belastingvoordeel dat traditionele rekeningen vandaag krijgen, opwegen tegen de kosten van toekomstige belastingen als u na uw pensionering in een aanzienlijk lagere belastingschijf zit. Door de belastingbesparingen van vandaag kan er ook meer geld groeien door samengestelde rente. Zoals Chris Chen, een financieel adviseur bij Insight Financial Strategists, tegen Marketwatch zei:"Het gaat er niet om geen belastingen te betalen op distributie, maar om belastingen te minimaliseren gedurende het hele leven."

En er is geen garantie dat een toekomstige belastingverhoging zal komen in de vorm van een punitieve inkomens- of vermogenswinstbelasting voor gepensioneerden. Ouderen zullen een groter deel van het electoraat blijven uitmaken naarmate de levensduur toeneemt, en hun politieke macht zal daardoor waarschijnlijk toenemen. Maar zoals Ben Franklin zei, de enige twee dingen die zeker zijn in deze wereld zijn de dood en belastingen, dus je kunt maar beter een plan voor beide hebben.

De NewRetirement Planner heeft verreweg de meest geavanceerde, gedetailleerde en betrouwbare motor voor belastingplanning.

Het model omvat de huidige federale en staatsinkomstenbelastingen en -inhoudingen, modellering van gerealiseerde winst en meer. Met de Tax Insights-grafiek kunt u het volgende zien:

Ga er niet vanuit dat Medicare al uw medische kosten dekt als u met pensioen gaat.

Volgens Fidelity Investments kan een 65-jarig echtpaar dat in 2019 met pensioen gaat, verwachten $ 285.000 te besteden in out of pocket gezondheidszorg en medische kosten tijdens de pensionering.

Zorg ervoor dat u de NewRetirement Planner gebruikt om een persoonlijke schatting te krijgen van uw eigen medische kosten aan de hand van uw postcode, de soorten dekking die u heeft en wilt hebben, uw medische toestand en meer.

De kosten van langdurige zorg zijn exorbitant hoog - volgens dit onderzoek gemiddeld van $ 51.000 - $ 102.000 per jaar - en worden niet gedekt door Medicare.

Helaas kan een langdurige zorgverzekering duur en inefficiënt zijn. Ontdek 10 manieren om de kosten van langdurige zorg te dekken die verder gaan dan alleen verzekeringen.

Uit een onderzoek van de Society of Actuaries bleek dat de pre-gepensioneerden van vandaag van plan zijn om op een aanzienlijk oudere leeftijd met pensioen te gaan dan de huidige gepensioneerden. De werkelijke mediane pensioenleeftijd is 60 jaar, maar twee op de tien pre-gepensioneerden zeiden dat ze van plan waren om minstens tot hun 68e te werken en 14% zei dat ze helemaal niet van plan waren om met pensioen te gaan.

Hoewel dat een bewonderenswaardig doel is, is het een feit dat veel senioren niet in staat zijn door te werken na de normale pensioengerechtigde leeftijd.

Uit enquêtes van het Employee Benefits Research Institute blijkt dat sinds de economische neergang van 2008 ongeveer de helft van de gepensioneerden het personeelsbestand verliet voordat ze er klaar voor waren. Sommige senioren worden ontslagen uit banen die ze al jaren hebben; anderen hebben gezondheidsproblemen die werken onmogelijk maken. Zelfs veel "vrijwillige" pensioneringen worden in feite gepusht door bedrijven die vervroegde uittredingspakketten of werkplekculturen aanbieden die ongastvrij zijn voor oudere werknemers.

Coronavirus kan voor nog meer mensen leiden tot gedwongen vervroegd pensioen.

Veel gepensioneerden die zich in deze positie bevinden, kiezen voor 'overbrugging van de werkgelegenheid', een baan die misschien deeltijds is en minder betaalt, maar die de kloof tussen hun laatste baan en voltijds pensioen helpt te overbruggen.

Er zijn hier enkele geweldige ideeën:9 tips om te overleven als je een baan verliest in de buurt van de pensioengerechtigde leeftijd.

Hoe lang je leeft is de grootste wildcard van allemaal. Je denkt misschien dat het prima is om je geld te budgetteren tot je 100e verjaardag - totdat je 101e verjaardag rondrent.

De levensverwachting in de Verenigde Staten is gestegen van 70 jaar in 1971 tot 79 jaar in 2020, en de vooruitgang in de geneeskunde zou mensen van nu in de veertig en vijftig in leven kunnen houden tot ver in de tachtig en negentig. Elk jaar zijn er extra kosten die gepland moeten worden.

De gemiddelde levensverwachting voor Amerikanen is tussen 2015 en 2018 gedaald, maar de meest recente gegevens laten zien dat de levensverwachting weer aan het stijgen is. Waarom? De grootste factor is een daling van het aantal sterfgevallen door kanker met meer dan de helft sinds het begin van de jaren negentig.

Een vrouw die vandaag 65 is, kan gemiddeld 80 jaar worden, maar als het sterftecijfer door ernstige ziekten zoals kanker zo blijft dalen als de afgelopen vijftien jaar, mag je verwachten dat ze 90 jaar of langer wordt.

Het grootste deel van de stijging van de levensverwachting is te danken aan betere leefgewoonten. Roken is lang niet zo wijdverbreid als in de 20e eeuw, mensen bewegen meer en, afhankelijk van hun omstandigheden, hebben ze minder kans op obesitas. Maar een grote doorbraak in de geneeskunde zou de levensverwachting veel verder kunnen opdrijven. De COVID-19-pandemie heeft de medische gemeenschap over de hele wereld geprikkeld en heeft aangetoond dat meer samenwerking de ontdekking van medische wonderen kan versnellen.

De zogenaamde "sandwichgeneratie" - meestal babyboomers - zijn mensen die voor hun bejaarde ouders zorgen en tegelijkertijd hun volwassen kinderen financieel ondersteunen.

Uit een onderzoek van AARP bleek dat:

Het bieden van deze zorg kan kostbaar zijn, zowel in contanten als in gederfde lonen.

Het maken van een gedetailleerd budget is misschien wel het belangrijkste aspect van pensioenplanning. Je wilt weten welk geld je nodig hebt en wanneer.

De Budgeter in de NewRetirement Planner helpt u na te denken over de kosten die verband houden met gezinsleden - en vele andere mogelijk over het hoofd geziene pensioenkosten.

5 grote geldfouten die je tijdens je pensioen moet vermijden

Sparen voor pensioen als alleenstaande ouder

Zelfs verantwoordelijke spaarders maken pensioenfouten

5 manieren om het pensioeninkomen te verhogen in een wereld met een laag rendement

Inflatierisico bij pensionering beheren

3 strategieën om te voorkomen dat u tijdens uw pensioen geen geld meer heeft

8 Pensioenkosten die door een meerderheid van de Amerikanen over het hoofd worden gezien