Voor de huidige editie van de “back to basics”-maand bij Get Rich Slowly gaan we het hebben over kredietscores. Wat is een kredietscore? Waarom zou je erom geven?

Terwijl je door je leven gaat, laat je een spoor van transacties achter. Je sluit een hypotheek af, je koopt een nieuwe auto, je gebruikt je creditcard om nieuwe kleding te kopen en je pinpas om boodschappen te doen.

Elke maand sturen uw crediteuren (de bedrijven waaraan u geld schuldig bent) informatie over uw recente activiteiten naar verschillende kredietinformatiebureaus (ook wel kredietbureaus genoemd). ). Elk bureau verzamelt deze informatie in een bestand dat een kredietrapport wordt genoemd.

Uw kredietrapport is een overzicht van hoe goed u uw krediet heeft beheerd. Het bevat informatie over waar u heeft gewoond, hoeveel u heeft geleend en of u de neiging heeft uw rekeningen op tijd te betalen. Er wordt ook vermeld of u ooit faillissement heeft aangevraagd.

De kredietbureaus (Equifax, Experian en TransUnion) verkopen uw kredietrapport aan andere bedrijven, zodat zij kunnen beslissen of ze u geld willen lenen, verzekeringen willen verkopen, u een huis willen verhuren of u een baan willen geven.

Kredietrapporten zijn misschien saai, maar ze zijn van cruciaal belang omdat ze de basis vormen voor uw kredietscore .

Hoe u uw gratis kredietrapport ontvangt

De Amerikaanse regering heeft bepaald dat consumenten één keer per jaar hun kredietrapporten van elk van de drie grote kredietinformatiebureaus mogen inzien. Dit kunt u eenvoudig doen via de gratis website AnnualCreditReport.com. (Pas op voor oplichters. Dit is de officiële, door de overheid goedgekeurde site.)

Om uw rapport te ontvangen, moet u enkele basisgegevens opgeven, zoals uw burgerservicenummer. Mogelijk moet u ook enkele vragen beantwoorden over huidige en/of eerdere accounts. Soms worden deze vragen lastig als u geen snelle toegang tot uw bestanden heeft. (Toen Kim onlangs haar kredietrapport moest controleren, kon ze zich het bedrag van haar hypotheekbetaling uit 2005 niet herinneren. Haar verzoek werd afgewezen.)

Als u wilt, kunt u in één keer rapporten van alle drie de kredietinformatiebureaus verkrijgen. Of u kunt uw verzoeken spreiden en eventueel elke vier maanden één rapport opvragen bij een ander bureau.

Terwijl uw krediet rapport verzamelt informatie over uw schuldengeschiedenis en uw kredietscore score is één enkel getal dat al die gegevens samenvat.

Kredietscores bestaan al tientallen jaren in een of andere vorm. Het werd pas in de jaren tachtig op grote schaal gebruikt nadat een film genaamd Fair Isaac (nu bekend als FICO) een nieuw type kredietscore ontwikkelde, een FICO-score. . De hypotheeksector erkende het nut van kredietscores en adopteerde deze halverwege de jaren negentig op grote schaal. Andere industrieën volgden dit voorbeeld.

Om uw kredietscore te genereren, haalt FICO stukjes gegevens uit uw persoonlijke kredietrapport en vergelijkt deze informatie met vergelijkbare gegevens van miljoenen andere mensen. FICO gebruikt vervolgens geheime formules om al deze informatie in één getal samen te brengen, dat kan variëren van 300 tot 850. Dit getal is een maatstaf voor het risico. Het geeft kredietverstrekkers een goed idee van hoe waarschijnlijk het is dat u ze terugbetaalt. Ze gebruiken het om te beslissen hoeveel ze u willen lenen, welke rentetarieven ze in rekening moeten brengen en welke voorwaarden ze moeten stellen.

Opmerking

Hoewel de FICO-score de meest gebruikte kredietscore is (die wordt gebruikt bij meer dan 90% van de Amerikaanse kredietbeslissingen), is het niet de enige kredietscore. Andere bedrijven bieden concurrerende kredietscores, en FICO (het bedrijf) biedt een verscheidenheid aan gespecialiseerde scores om zaken te meten zoals hoe waarschijnlijk het is dat u failliet gaat, een rekening sluit, enzovoort.

Neem bijvoorbeeld een bedrijf als Credit Sesame. Credit Sesame biedt een verscheidenheid aan hulpmiddelen voor kredietbewaking, waaronder een gratis kredietscore. Maar Credit Sesame doet dat niet gebruik een FICO-score. Het bedrijf gebruikt de VantageScore, die door de drie grote kredietbureaus is ontwikkeld als alternatief voor de FICO-score.

Verward? Maak je geen zorgen. Het belangrijkste om te onthouden is dat we vaak over ‘uw kredietscore’ praten alsof het maar één ding is, terwijl het eigenlijk veel is. kredietscores.

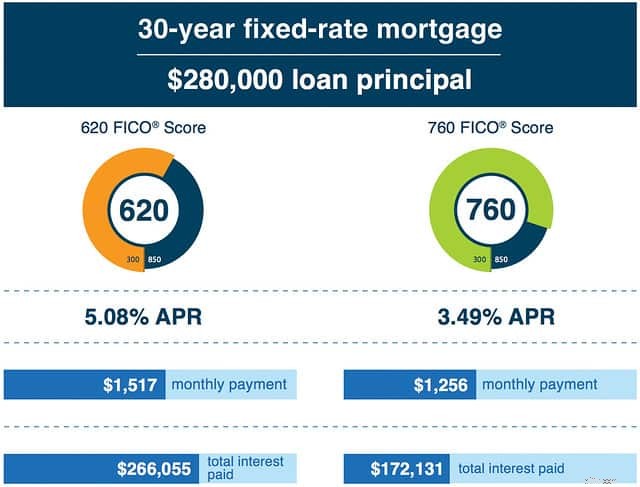

"Een slechte of zelfs middelmatige kredietscore kan u tijdens uw leven gemakkelijk tienduizenden en zelfs honderdduizenden dollars kosten", schrijft Liz Weston in Your Credit Score . "Je hoeft niet eens heel veel kredietproblemen te hebben om een prijs te betalen. Soms is er maar één gemiste betaling nodig om meer dan 100 punten van je kredietscore af te halen en je in de risicocategorie van een kredietverstrekker te plaatsen."

Met een hoge kredietscore krijgt u de beste rentetarieven voor creditcards en leningen, inclusief hypotheken. Bij een lage score betaalt u hogere kosten en rentetarieven.

Hier is een voorbeeld van FICO:

Slecht krediet kan een neerwaartse spiraal veroorzaken. Eén geldfout leidt tot slecht krediet, wat u meer geld kost en tot meer schulden leidt, waardoor uw kredietscore daalt... enzovoort. Maar uw kredietgeschiedenis heeft niet alleen invloed op uw vermogen om geld te lenen. Tegenwoordig wordt het gebruikt door verzekeringsmaatschappijen, verhuurders en zelfs werkgevers.

Zoals u kunt zien, kan uw credit score een zeer reële impact op uw leven hebben. Maar hoe wordt uw credit score eigenlijk berekend? Laten we eens kijken.

Volgens FICO wordt uw kredietscore bepaald door een aantal factoren die voorspellen hoe waarschijnlijk het is dat u het geld dat u leent, terugbetaalt. Uw kredietscore houdt 22 stukjes informatie bij uit vijf brede categorieën:

35% van uw FICO-score: Betaalt u uw rekeningen op tijd? Als u te laat betaalt, hoe laat? Hoe lang is het geleden dat u een betaling heeft gemist? Hoe vaak heb je problemen gehad? Hoe verantwoordelijker je bent geweest, hoe hoger je score.

30% van uw FICO-score: Hoeveel krediet heeft u momenteel? Hoeveel van dat tegoed gebruikt u? Op hoeveel van uw rekeningen staat een saldo? Hoe minder van uw beschikbare tegoed u gebruikt, hoe beter uw score.

15% van uw FICO-score: Hoe lang zijn uw rekeningen geopend? Hoe lang is het geleden dat je ze hebt gebruikt? Hoe langer u accounts heeft, hoe beter uw score.

10% van uw FICO-score: Hoeveel verschillende soorten kredietrekeningen heeft u? (De twee belangrijkste soorten zijn schulden op afbetaling zoals een autolening of een hypotheek en doorlopende schulden zoals creditcards.) Hoeveel heeft u van elk type? Uw FICO-score zal hoger zijn als u een combinatie van verschillende soorten krediet gebruikt. (Dit is het enige zwakke punt van mijn eigen score. Ik heb momenteel geen leningen op afbetaling.)

10% van uw FICO-score: Heeft u onlangs nieuwe kredietrekeningen geopend? Hoeveel? Het openen van nieuwe accounts kan uw score negatief beïnvloeden, vooral als u er meerdere tegelijk opent.

Voor sommige mensen (zoals jonge volwassenen die geen lange kredietgeschiedenis hebben) kan het gewicht van elke individuele categorie enigszins verschillen.

Hoewel FICO dit brede overzicht deelt van hoe zij scores bepalen, zijn de feitelijke formules vertrouwelijk. Als u meer informatie wilt, download dan het gratis boekje 'FICO-scores begrijpen' van FICO.

Hoe u uw gratis kredietrapport ontvangt

Zelfs tien jaar geleden was het voor een consument moeilijk om haar kredietscore te krijgen. Ze werden beschouwd als uiterst geheime informatie. Het was een hele klus om een hack te vinden waarmee je je nummer kon zien.

Tegenwoordig zijn er verschillende manieren om uw kredietscore gratis te bekijken. Zowel mijn Capital One-creditcard als mijn Chase-creditcard geven mij bijvoorbeeld toegang tot mijn credit score. In de zeldzame gevallen dat ik een grote financiële transactie moet uitvoeren, krijg ik bijna altijd mijn kredietscore aangeboden.

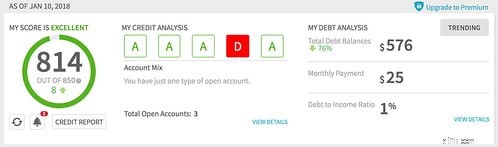

En natuurlijk zijn er nu bedrijven als Credit Sesame, die zijn opgezet om consumenten een verscheidenheid aan kredietbewakingsinstrumenten aan te bieden, waaronder een gratis kredietscore. (Ik houd al een tijdje mijn kredietscore bij Credit Sesame in de gaten. Een jaar geleden was het 804. In november was het 810. Het is nu 814. Maar ik krijg nog steeds een "D" voor mijn accountmix. Als ik andere soorten krediet had, zou mijn score hoger zijn.)

Volgens FICO is de nationale gemiddelde FICO-score 695. Hoewel het bedrijf geen gedetailleerde statistieken over kredietscores deelt, hebben ze de volgende richtlijnen gepubliceerd:

Elk van deze bereiken (of kwintielen) omvat ongeveer 20% van de Amerikaanse bevolking. (Ongeveer 17% van de VS heeft bijvoorbeeld een score lager dan 580, terwijl 19,9% scores boven 800 heeft.)

Afgelopen februari heb ik mij aangemeld voor een nieuwe creditcard. Mijn bankier was spraakzaam en we hadden een grappig gesprek over krediet en kredietscores.

‘Uw credit score is 804,’ merkte hij op. "Dat is ongebruikelijk. De gemiddelde credit score ligt onder de 700. Je betaalt bovendien elke maand je saldo af. Dat is ook ongebruikelijk."

“Is het?” vroeg ik.

‘Reken maar,’ zei hij. "Zo'n 90% van onze creditcardklanten heeft een saldo. Ik weet zeker dat we waarschijnlijk geen geld aan je gaan verdienen, maar dat is oké. Je kunt ze niet allemaal winnen!"

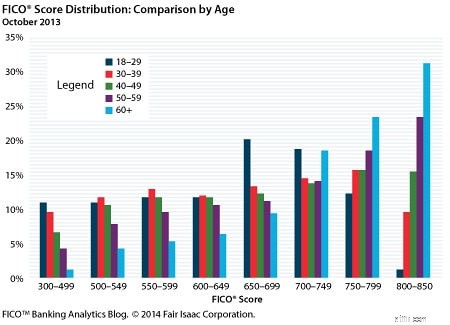

Hoewel inkomen geen directe factor is bij het berekenen van kredietscores, is dat wel een sterke correlatie tussen het gezinsinkomen en de kredietscores . Hoe meer iemand verdient, hoe hoger haar credit score waarschijnlijk zal zijn. Leeftijd is ook een factor (wat niet verrassend is, aangezien je een kredietgeschiedenis moet opbouwen om een goede score te behalen).

Alleen al het kennen van uw kredietscore doet u niet veel goeds. Als u niet tevreden bent met uw score, kunt u dat doen stappen ondernemen om dit te verbeteren. Mijn vrienden bij Stacking Benjamins hebben zojuist een podcast-interview met Farnoosh Torabi gepubliceerd over de sleutels tot het verhogen van uw kredietscore. Zoals ik het lees, zijn deze vijf factoren belangrijk om het een boost te geven:

Volgens kredietexpert Liz Weston:“Het krachtigste wat u kunt doen om uw kredietscore te verbeteren, is het verminderen van uw kredietgebruik.” Met andere woorden:verlaag uw creditcardsaldo. FICO meldt dat ongeveer één op de zeven mensen die creditcards bij zich hebben, meer dan 80% van hun kredietlimiet heeft. “Onder de 30% is goed”, zegt Weston. “Onder de 10% is beter.”

Volgens Weston kan, als uw FICO 780 is, één enkele laattijdige betaling deze met 100 punten verlagen. Als uw score 680 is, kan een te late betaling uw score met 70 punten verlagen. Als u een betaling mist, raak dan niet in paniek. Doe wat je kunt om actueel te blijven en te blijven actueel.

Open geen winkelrekening alleen voor de lol of omdat de verkoper u daartoe onder druk zet. Nieuwe accounts vormen slechts een klein onderdeel van je totaalscore, maar ze hebben wel effect. Beperk nieuwe accounts tot een minimum, vooral als u een grote aankoop plant (zoals het afsluiten van een hypotheek).

Het is prima om oude kaarten in stukken te snijden of ze in een blok ijs te leggen, maar om je score te maximaliseren, moet je de rekeningen openhouden. Als u een of twee accounts moet sluiten, sluit dan de nieuwere accounts vóór de oudere.

Zelfs als u alles goed doet, kan uw kredietscore een klap krijgen door identiteitsdiefstal en andere vormen van fraude. Zelfs eenvoudige fouten kunnen uw score negatief beïnvloeden. Controleer uw rapport regelmatig en corrigeer eventuele problemen die u tegenkomt.

Hier is nog een laatste advies:Maak u niet druk over uw kredietscore. Natuurlijk is het belangrijk, maar uiteindelijk is het een getal voor kredietverstrekkers, niet voor jou. Een minder dan perfecte score is niet het einde van de wereld.

Ik heb net het weekend doorgebracht in een groep van 58 bruggepensioneerden. Veel van deze mensen hebben meer dan een miljoen dollar op de bank staan, maar hebben slechte kredietscores omdat ze bijvoorbeeld reishacks doen. Ze maken zich geen zorgen omdat ze weten dat hun kredietscore slechts een stukje van de puzzel is.

Als je worstelt met dwangmatige uitgaven, is het ver het is beter om uw creditcard te annuleren rekeningen en neem de klap op uw kredietscore dan het risico loopt dieper in de schulden te belanden. Het eindresultaat? Wees slim met uw geld en uw kredietscore zal goed zijn.

Volgende stappen

Als kredietscores belangrijk voor u zijn of u interesseren, raad ik Your Credit Score van Liz Weston aan . Of ze het nu leuk vindt of niet, Weston is in een hokje geplaatst als een van de beste kredietscore-experts van het land. Haar boek staat boordevol geweldige informatie over hoe kredietscores werken en hoe u uw kredietscore kunt verbeteren.

Ik raad ook aan om regelmatig uw kredietscore te controleren. Ik trek de mijne wanneer ik mijn kredietrapport controleer. Maar ik probeer er elke maand of twee naar te kijken, zelfs als ik mijn krediet niet controleer. Ik gebruik een van mijn creditcardrekeningen, als ik eraan denk terwijl ik mijn financiën regel. Anders kom ik gewoon bij Credit Sesame.

Moet ik inkomstenbelasting betalen over een geërfd huis?

Geld krijgen voor zwangere vrouwen

Ingezeten stacaravanparken in Florida West Coast

Bij traditionele levensverzekeringen en ULIP's heeft uw leeftijd invloed op het rendement

Huisvesting en appartementen voor senioren vinden

Het verlagen van een charterkabelrekening

De 9 regels van slimme regifting