Uitzoeken wanneer u uw socialezekerheidsuitkeringen moet claimen, is een lastige vraag, en mensen die met de beslissing worstelen, vertrouwen vaak op verschillende algemeen gevolgde vuistregels. Helaas kan dit je op een dwaalspoor brengen, omdat dit algemeenheden zijn, geen regels, en ze zijn niet zo duidelijk als je zou denken.

Laten we eens goed kijken naar drie "feiten" over de leeftijd van de sociale zekerheid en de echte wiskunde erachter. Alle drie zijn slechts tot op zekere hoogte waar - en aangezien u uw aanvraag voor sociale zekerheid plant, moet u de waarheid achter deze drie principes begrijpen.

Laten we eerst eens kijken naar het concept van het uitstellen van uitkeringen.

Deze is het gemakkelijkst te begrijpen waarom het verkeerd is - maar de component van de waarheid erin kan belangrijk zijn, omdat het in uw voordeel zou kunnen werken om uitstel te geven. Natuurlijk zal een absoluut als dit onjuist blijken in sommige omstandigheden.

De meeste mensen weten dat als u vroeg begint met het nemen van een uitkering - al vanaf 62 jaar - uw socialezekerheidscontrole lager zal zijn dan wanneer u had gewacht tot uw volledige pensioengerechtigde leeftijd (FRA). En als u eenmaal geslaagd bent voor uw FRA, groeit uw uitkering elk jaar verder tot de leeftijd van 70 jaar, wanneer deze zijn hoogtepunt bereikt. Dus als u uw leeftijd voor het indienen van de sociale zekerheid kunt uitstellen en u lang na de leeftijd van 70 leeft, kunt u tijdens uw leven meer van de sociale zekerheid ontvangen dan wanneer u vroeg zou indienen. Als u de cashflow echter eerder nodig heeft vanwege een gebrek aan andere inkomstenbronnen of als u een kortere levensduur verwacht, is vroegtijdig indienen wellicht uw enige keuze.

Eerder indienen kan eerder inkomen opleveren, maar afhankelijk van uw omstandigheden kunt u uw gezin te kort komen. Wanneer u vroegtijdig aangifte doet, verlaagt u permanent het bedrag van de uitkering die kan worden betaald op basis van uw inkomstenoverzicht. De uitkeringen van uw langstlevende echtgenoot zijn gekoppeld aan het bedrag dat u ontvangt wanneer u uw aanvraag indient, en dus als u uitstelt om uw eigen uitkering te maximaliseren en uw echtgenoot u overleeft, maximaliseert u ook de uitkering die voor hem of haar beschikbaar is. Dit veronderstelt dat de eigen uitkering van uw langstlevende partner iets minder is dan die van u.

Bekijk dit voorbeeld om te zien hoe dit allemaal werkt. John, die 62 is, zal een uitkering van $ 1.500 tot zijn beschikking hebben als hij op 66-jarige leeftijd een aanvraag voor sociale zekerheid indient, zijn volledige pensioengerechtigde leeftijd. Zijn vrouw, Sadie, krijgt een uitkering van $ 500 bij haar FRA. Als John op 62-jarige leeftijd een aanvraag indient, wordt zijn uitkering permanent verlaagd tot $ 1.125 per maand. Als John overlijdt, ervan uitgaande dat Sadie op dat moment tenminste bij FRA is, zou de uitkering van Sadie worden verhoogd tot $ 1.237 (de minimale nabestaandenuitkering is 82,5% van het FRA-uitkeringsbedrag van de overledene).

Aan de andere kant, als John zijn uitkering zou kunnen uitstellen tot 68 jaar, zou hij $ 1.740 per maand ontvangen, omdat hij uitgestelde pensioenkredieten van 16% zou hebben opgebouwd. Na de dood van John zou Sadie $ 1.740 aan overlevingsuitkeringen ontvangen. Door zijn uitkering zes jaar uit te stellen, zou John het lot van zijn langstlevende echtgenoot met meer dan $ 500 per maand hebben verbeterd. Dit zou natuurlijk vereisen dat hij in de tussentijd met het geld komt om rond te komen in het leven, en dus als hij het geld beschikbaar zou hebben, zou dit heel logisch zijn. Als hij geen andere fondsen beschikbaar had, is een ding dat de zaken kan helpen, als Sadie op 62-jarige leeftijd haar eigen uitkering aanvraagt - dat zou hen $ 375 per maand opleveren terwijl John zijn uitkering uitstelde.

Wat te onthouden: De sleutel hier is dat het vaak verstandig is voor het lid van een echtpaar dat de grootste uitkering heeft om de uitkeringen uit te stellen voor de langste periode die ze zich kunnen veroorloven, om de nabestaandenuitkering die beschikbaar is voor de langstlevende echtgenoot te verhogen. Maar het is ook vaak nodig om eerder aan te melden vanwege geldtekorten van huishoudens. Zoals we later zullen zien, maakt alleen de kwestie van het overleven van uitkeringen het idee om uitkeringen uit te stellen tot 70 jaar een gemeenplaats. Anders kan het voordeliger zijn om eerder in te dienen.

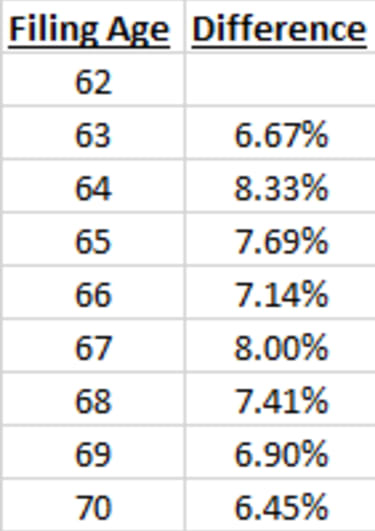

Deze komt opnieuw uit een gedeeltelijke waarheid:voor elk jaar na FRA dat u uw aanvraag bij de sociale zekerheid uitstelt, voegt u 8% toe aan uw uitkering. Maar de verschillen in uitkeringen op jaarbasis zijn niet altijd 8%, en vaak is het verschil veel kleiner.

Het klopt dat als je de uitkering die je op 66-jarige leeftijd krijgt, vergelijkt met de uitkering die je op 67-jarige leeftijd krijgt, deze met 8% is gestegen. Als u echter uw 67-jarige uitkering vergelijkt met uw 68-jarige uitkering, dan is deze met 7,41% gestegen. Deze 68-jarige uitkering is 16% meer dan de 66-jarige uitkering, maar slechts 7,41% meer dan de 67-jarige uitkering. Dit komt omdat de verhoging van de uitkering is gebaseerd op uw FRA-uitkeringsbedrag (in dit voorbeeld 66 jaar), niet het bedrag dat u op 67-jarige leeftijd had kunnen ontvangen.

De onderstaande tabel toont de verschillen in het spectrum van indieningsleeftijden wanneer uw FRA 66 jaar is (die geboren zijn van 1943 tot 1954). (Opmerking:er is geen rekening gehouden met de jaarlijkse aanpassingen aan de kosten van levensonderhoud in deze tabellen omdat COLA's van jaar tot jaar zo sterk kunnen variëren en zelfs nul kunnen zijn.)

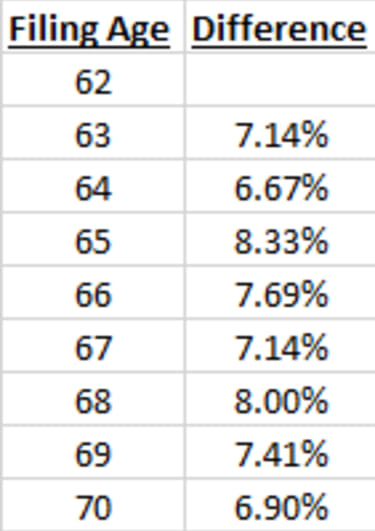

En deze tabel laat zien wat de verschillen zijn op jaarbasis als uw FRA 67 jaar oud is (degenen die in 1960 of later zijn geboren):

Dus, zoals u kunt zien, is de stijging slechts 8% van een bepaald jaar (uw FRA) naar het volgende jaar. Anders, met uitzondering van één indieningsleeftijd (het verschil tussen drie jaar vóór FRA en twee jaar ervoor), is de stijging op jaarbasis minder dan 8% en soms minder dan 7%.

Wat te onthouden: Laat u niet afleiden door de verschillende procentuele veranderingen door de jaren heen. Het komt erop neer dat de bedragen van de socialezekerheidsuitkeringen zelf elk jaar dat u wacht met ongeveer 8% per jaar stijgen, maar vaak is de procentuele stijging op jaarbasis minder. Een stijging van 8% is een benadering, maar in werkelijkheid zal uw stijging vaak minder zijn.

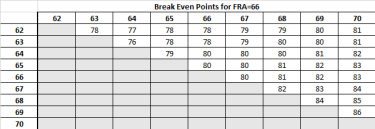

Ik heb dit vaak als algemeenheid geciteerd - het zelden vastpinnen op een specifiek jaar, maar het bereik van ongeveer 80 jaar oud geven. Het is echter niet zo eenvoudig als je kijkt naar alle verschillende leeftijden die een persoon kan indienen. Het break-evenpunt is de leeftijd waarop uw levenslange betalingsbedrag gelijk zou zijn, of u nu vroeg of laat aanspraak maakt op sociale zekerheid, en als u verder leeft, zou u vooruitkomen door te wachten. En als je de break-even-leeftijd niet haalt, kun je beter eerder claimen.

Als u bijvoorbeeld kiest tussen een aanvraag voor de sociale zekerheid van 62 jaar of een aanvraag op 63-jarige leeftijd, ligt uw break-evenpunt op 78-jarige leeftijd (wanneer uw FRA 66 jaar is). Maar bij het kiezen tussen 63 en 64 jaar (met FRA op 66), vindt de break-even plaats op 76-jarige leeftijd.

Aan de andere kant van het spectrum, wanneer wordt gekozen tussen indienen op 69-jarige leeftijd of indienen op 70-jarige leeftijd (FRA van 66), vindt het break-even-effect plaats op 86-jarige leeftijd - aanzienlijk later dan 80-jarige leeftijd. Het break-even voor de beslissing om een aanvraag in te dienen op 68-jarige leeftijd versus op 69-jarige leeftijd komt voor op 84-jarige leeftijd.

Onderstaande twee tabellen illustreren de leeftijden waarop het break-even optreedt tussen de verschillende indieningsleeftijden. Deze eerste tabel is wanneer uw FRA 66 is:

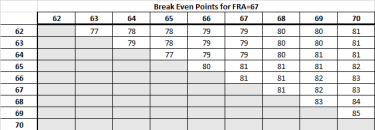

En deze tabel laat zien wat de verschillen zijn op jaarbasis als uw FRA 67 jaar oud is:

Wat te onthouden: Het jaar-op-jaar break-even punt varieert, afhankelijk van de leeftijd voor het indienen van de sociale zekerheid die u overweegt. Als de twee opties eerder zijn (vóór FRA), vindt het break-evenpunt plaats vóór de leeftijd van 80 jaar. Als ze beide op of rond FRA zijn, vindt het break-evenpunt plaats rond de leeftijd van 80 jaar. overwegende dat het bijna 70 jaar is, reken erop dat het break-evenpunt veel later ligt, namelijk op 85-jarige leeftijd.

Hoe u uw socialezekerheidsuitkeringen kunt maximaliseren

Uw socialezekerheidsinkomen kan uw plan maken of breken - verpest het niet

Maximaliseer uw socialezekerheidsuitkeringen met op maat gemaakte strategieën

De enge feiten over de toekomst van de sociale zekerheid

De grootste fout in de sociale zekerheid die u kunt maken

Waarheid of gevolgen van sociale zekerheid

5 stappen om uw socialezekerheidsuitkering te maximaliseren