IRA's en 401 (k) s zijn een geweldige manier om uw nestei te laten groeien voor uw pensioen. U vermijdt het betalen van belasting over het geld dat u op deze rekeningen zet tijdens de tijd dat u werkt en valt hoogstwaarschijnlijk in een hogere belastingschijf. Het idee is om het betalen van belastingen uit te stellen totdat u met pensioen gaat, geen inkomen meer verdient en mogelijk in een lagere belastingschijf valt. Dankzij de belastingvoordelen kunt u uw groei een boost geven.

Deze strategie werkt prachtig als je het echt bent in een lagere belastingschijf bij pensionering, maar soms is dit niet het geval. Wat als je daadwerkelijk in een hogere . zit belastingschijf wanneer u begint met het opnemen van geld van uw IRA bij pensionering?

Er zijn drie dwingende redenen waarom uw belastingtarieven in de toekomst heel goed hoger voor u kunnen zijn, en als dat het geval is, wilt u een Roth IRA-conversie overwegen om uw belastingaanslag te verlagen. Wanneer u geld omzet in uw IRA of 401 (k), dat nooit is belast, naar een Roth IRA of een Roth 401 (k), betaalt u inkomstenbelasting tegen uw huidige tarief over het conversiebedrag, maar zodra het geld zit in een Roth, het groeit belastingvrij en kan belastingvrij worden opgenomen.

Ik zal eerst ingaan op de redenen waarom u tijdens uw pensionering in een hogere belastingschijf zou kunnen vallen. Ik zal dan kijken hoe ik kan inschatten hoeveel je moet overwegen om te converteren van je IRA/401(k) naar een Roth IRA/401(k), evenals enkele veelvoorkomende fouten die je moet vermijden.

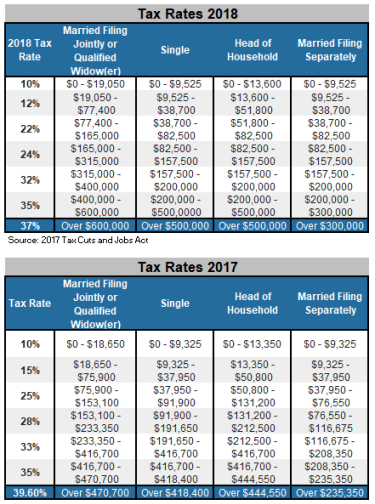

Allereerst zijn onze belastingschijven net herzien. Door naar de volgende twee grafieken te kijken, kunt u zien hoe de belastingverlagingen en banenwet van 2017 de belastingtarieven hebben verlaagd.

Deze lagere tarieven zijn echter niet in steen gebeiteld. Tenzij het Congres iets doet, zullen deze renteverlagingen eind 2025 aflopen, en in 2026 zullen de tarieven weer stijgen naar die van 2017. U kunt hier dus een politieke gok doen. Als je denkt dat de Democraten, die in de eerste plaats grotendeels tegen de belastingverlagingen waren, de leiding zullen hebben wanneer de stemmen in 2025 worden uitgebracht, dan is het waarschijnlijk dat deze belastingtarieven kunnen stijgen. Deze manier van denken zou suggereren dat we een periode van acht jaar hebben om te profiteren van de lagere schijven en om uw IRA-geld om te zetten in een meer fiscaal voordelige Roth IRA.

Onthoud vervolgens dat u op 70-jarige leeftijd te maken krijgt met vereiste minimale distributies (RMD's) van uw IRA. De distributievereiste is gebaseerd op de grootte van uw IRA op dat moment en elk jaar daarna. Deze uitkeringen worden belast als inkomen. In feite zegt de regering:"We hebben dat geld nog niet belast, maar we zijn van plan om het allemaal te belasten voordat je sterft."

Als u de leeftijd van 70 bereikt en uw IRA erg groot is, kan de vereiste uitkering u in een veel hogere belastingschijf duwen dan waarin u zich bevond tijdens de eerste jaren van pensionering voorafgaand aan de leeftijd van 70 ½. Laten we bijvoorbeeld aannemen dat u met pensioen bent en 65 jaar oud bent. Laten we ook aannemen dat u leeft van de sociale zekerheid, een pensioen, en dat u opnames opneemt van uw makelaarsrekening na belastingen terwijl uw IRA onaangeboord blijft groeien. Aangezien het geld op uw effectenrekening na belastingen al is belast en niet wordt behandeld als inkomen wanneer het wordt opgenomen, bevindt u zich mogelijk in een van de lagere belastingschijven.

Als u vóór de leeftijd van 70 jaar geen opnames heeft gedaan, kan uw IRA erg groot zijn. Het vereiste distributiebedrag is gebaseerd op uw IRA-saldo en uw leeftijd. Op 70-jarige leeftijd is uw RMD bijvoorbeeld iets minder dan 4% van de waarde van uw IRA('s). U hoeft de opname niet uit te geven, maar u moet deze wel naar een andere rekening verplaatsen ... en u moet er wel inkomstenbelasting (federaal en staats) over betalen. Deze verdeling, wanneer deze wordt opgeteld bij uw andere inkomstenbronnen, kan u in een hogere belastingschijf plaatsen. Wat nog erger is:uw IRA-distributie kan er zelfs voor zorgen dat meer van uw socialezekerheidsinkomen wordt belast.

Met wat planning en vooruitziendheid zou u uw IRA-saldo kunnen verminderen door jaarlijkse Roth IRA-conversies, zodat op 70 ½-jarige leeftijd en daarna uw IRA niet zo groot is en de belastingen niet zo fors zijn. Vaak is een goede strategie om elk jaar na pensionering een beetje IRA-geld om te zetten in een Roth en dit te blijven doen tot de leeftijd van 70 ½.

Als u getrouwd bent, is het onvermijdelijk dat er een moment komt waarop een van de echtgenoten overlijdt en de langstlevende echtgenoot het geld moet beheren. Wanneer dit gebeurt, vindt er ook een wijziging in de belastingschijf plaats. De langstlevende echtgenoot verhuist van de gezamenlijke naar de enkelvoudige belastingschijf (zie opnieuw de tabel hierboven). Wat gebeurt er op dit moment met uw belastingschijf als u uw inkomen verplaatst van de gezamenlijke naar de enkelvoudige belasting? Als u met pensioen bent, zullen uw inkomstenbronnen waarschijnlijk niet zo veel veranderen. Je zou jezelf kunnen vinden met vergelijkbare inkomstenbronnen, maar in de enkele schijf. Het resultaat:u zou onderworpen zijn aan veel hogere belastingtarieven.

Bij het overlijden van de eerste echtgenoot zal de langstlevende echtgenoot vaak het IRA-geld van de IRA van de overleden echtgenoot in zijn eigen IRA rollen. Als ze echter ouder zijn dan 70 ½, zijn IRA-uitkeringen nog steeds vereist en worden ze nu belast in een enkele schijf in plaats van in een gezamenlijke. Dat zou het belastingtarief aanzienlijk kunnen verhogen. Nogmaals, met wat planning zou het verstandig zijn om de IRA te verlagen via Roth-conversies tijdens de pensionering om het IRA-saldo en uiteindelijk de belastingdruk te verminderen wanneer de schijf verandert.

Onthoud dat het geen alles of niets beslissing is. Als u nu in een lagere belastingschijf zit dan wanneer u van plan bent om IRA-opnames te doen tijdens uw pensionering, dan is het logisch om wat geld om te zetten van een traditionele IRA of 401 (k) naar een Roth IRA of Roth 401 (k ). Vaak is de beste strategie om elk jaar een deel van uw IRA te converteren. Dit is bijna een gegeven als u zich in een van de onderste twee belastingschijven bevindt. Dit zijn de stappen die u moet nemen om te bepalen hoeveel u moet converteren.

Stap 1: Bereken uw belastbaar inkomen (totaal inkomen minus de standaardaftrek of gespecificeerde aftrekposten). De 1040 belastingcalculator op www.dinkytown.net is een geweldige hulpbron om deze stap te volbrengen.

Stap 2: In welke belastingschijf valt u na het bepalen van uw belastbaar inkomen? (Bekijk de belastinggrafiek van 2018.)

Stap 3: Zoek de bovenkant van uw belastingschijf. Voor een joint filer is de bovenkant van de 12%-beugel bijvoorbeeld $ 77.400.

Stap 4: Neem het getal bovenaan uw schijf en trek uw belastbaar inkomen af. Het verschil is het bedrag dat u kunt converteren zonder dat u in de eerstvolgende hogere schijf terechtkomt.

Laten we bijvoorbeeld zeggen dat u gezamenlijk een aanvraag indient en dat uw belastbaar inkomen $ 50.000 is. Dat plaatst u in de belastingschijf van 12%. Het inkomensniveau aan de bovenkant van de 12%-schijf is $ 77.400. Je hebt dus nog $ 27.400 te gaan voordat je in de 22%-schijf komt ($ 77.400- $ 50.000). Dit betekent dat u $ 27.400 van uw IRA naar uw Roth IRA kunt converteren zonder in de volgende belastingschijf te springen. Het bedrag dat u omrekent, $ 27.400, wordt belast tegen 12%.

Als u op 60-jarige leeftijd met pensioen gaat en de belastingtarieven blijven waar ze zijn, en u herhaalt dit proces elk jaar tot de leeftijd van 70 , dan kunt u $ 274.000 omzetten. Dat geld, nu in de Roth, zal belastingvrij groeien. Bovendien zal het saldo van uw IRA $ 274.000 lager zijn op 70-jarige leeftijd, dus uw vereiste uitkeringen zullen minder zijn. Bovendien zal de groei die zou hebben plaatsgevonden op de $ 274.000 in uw IRA nu in uw Roth groeien, belastingvrij.

Fout nr. 1. Converteer niet als u geld uit uw IRA moet halen om de federale en staatsinkomstenbelasting over de conversie te betalen. Zorg er in plaats daarvan voor dat u voldoende contant geld uit een andere bron heeft (d.w.z. gebruik geld op een bankrekening of een reeds belaste effectenrekening).

Fout nr. 2. Converteer niet als u niet genoeg tijd heeft om geld belastingvrij te laten groeien in de Roth IRA om het bedrag terug te verdienen dat u in het jaar van conversie aan belastingen hebt betaald. Dit hangt natuurlijk vooral af van hoe snel het geld groeit. Als je ongeveer 10 jaar hebt voordat je van plan bent het geld uit te geven, ben je waarschijnlijk veilig.

Fout nr. 3. Converteer niet te veel tegelijk. U wilt niet in een veel hogere belastingschijf terechtkomen.

Dit is een goed moment om Roth IRA-conversiestrategieën te overwegen, aangezien we het einde van het jaar naderen en u waarschijnlijk een redelijk goed idee hebt van wat uw totale inkomen voor 2018 zal zijn. Als u het idee leuk vindt om een deel van uw IRA om te zetten in een Roth IRA kunt u ook bij uw CPA navragen voor een second opinion.

Het omzetten van geld van uw IRA naar een Roth IRA is een goede strategie als de belastingtarieven in de komende jaren hoger voor u zullen zijn wanneer u uw IRA-geld opneemt dan ze nu voor u zijn. Nu de inkomstenbelastingtarieven zo laag zijn als ze nu zijn, kan 2018 een goed jaar zijn om deze strategie te gaan gebruiken.

Deze Roth IRA-strategie biedt vele mogelijke voordelen, waaronder:

403B Vs. Roth IRA

Roth of traditionele IRA:wat werkt beter voor u?

Roth IRA Utopia:is dit het juiste moment om te converteren?

Moet ik een Roth-conversie doen?

Wat is een Roth IRA?

5 redenen om een Roth IRA te gebruiken als je in de twintig bent

Moet u uw traditionele IRA converteren naar een Roth IRA?