Cijfers bepalen onze pensioenbeslissingen en we hebben er meestal vragen over. Op welke leeftijd stoppen we met fulltime werken? Hoe lang moeten we met pensioen gaan? Wat betekenen de huidige lage rentetarieven voor ons toekomstige inkomen? Mogen we rekenen op een redelijk dividendrendement uit onze aandelenportefeuille? Welk percentage van ons inkomen moet levenslang worden gegarandeerd, via sociale zekerheid, pensioeninkomen en lijfrente-uitkeringen?

We kijken ook naar het pensioeninkomen als zowel bedragen in dollars als percentages. Moeten we proberen om 100% van ons vroegere inkomen te vervangen tijdens pensionering? Of moeten we een vast budget vaststellen en een manier vinden om aan dat bedrag te voldoen? U kunt bepalen welke aanpak u aanspreekt door na te denken over uw laatste hypotheek oversluiten. Heb je jezelf gefeliciteerd omdat je een of twee procentpunten van de hypotheekrente hebt verlaagd, of heb je manieren bedacht om de extra $ 300 die je elke maand hebt gespaard te besteden?

De vuistregel van 4% is een ander percentage en doemt op bij de meeste pensioenbeslissingen. Dit is de regel die zegt dat mensen met een redelijk bedrag aan spaargeld wanneer ze met pensioen gaan, die pot met geld 30 jaar moeten kunnen verdienen, zelfs als ze elk jaar 4% van het totaal aan kosten van levensonderhoud verwijderen. Studies hebben aangetoond dat driekwart van alle financiële adviseurs zich baseert op de 4%-regel bij het bieden van begeleiding aan hun klanten.

Er is maar één probleem. Vorig jaar gingen de babyboomers met pensioen met een snelheid van ongeveer 8.800 per dag, of 3,2 miljoen per jaar. En één maat past niet bij 3,2 miljoen mensen. In feite is het redelijk om te denken dat al die gepensioneerden een nummer zullen zoeken dat bij hen past, aangezien ze hun pensioeninkomensplan aanpassen aan hun specifieke behoeften. Verder is het aantal afhankelijk van de marktomstandigheden. Toen Wade Pfau, een financiële academicus, werd gevraagd of de vuistregel van 4% nog steeds van toepassing is, suggereerde hij dat, hoewel het historisch gezien werkte, het nooit tegelijkertijd de huidige lage rentetarieven en hoge beurswaarderingen aanpakte.

Geen enkele gewone regel op basis van gemiddelden kan de factoren vervangen waarmee u rekening moet houden wanneer u uitzoekt hoeveel inkomsten uw spaargeld kan opleveren. Die factoren zijn onder meer:

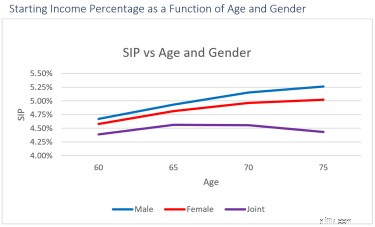

Ter illustratie:de onderstaande grafiek toont de impact van slechts drie variabelen — leeftijd, geslacht en burgerlijke staat — op wat een haalbaar startinkomenspercentage voor u zou kunnen zijn met behulp van de planningsmethode voor inkomenstoewijzing en typische spaaropmaak en legacy-doelstellingen.

U kunt zien dat, in tegenstelling tot de algemene vuistregel van 4%, een aanbevolen SIP kan variëren van een maximum van 5,26% tot een minimum van 4,39%, zelfs voordat we andere factoren in aanmerking nemen. Ons punt is niet dat het hoger is dan de regel van 4%, het is dat het is gepersonaliseerd voor het individu. Verder, ook al is het meer op maat gemaakt, moet u dieper ingaan en ontdekken wat er achter de inkomenstoewijzingscijfers zit.

Wat zit er achter de SIP?

Het analyseren van het SIP en er het maximale uit halen, kan een aanzienlijk verschil maken in uw pensioen. Als een voor u op maat gemaakt plan bijvoorbeeld slechts 1% meer inkomen per jaar oplevert van uw $ 1 miljoen aan spaargeld, is dat $ 10.000 meer te besteden in uw eerste jaar van pensionering, of - met een jaarlijkse verhoging van 2% - een extra $ 337.000 over 25 jaar.

En het is niet voldoende om een abonnement te selecteren op basis van of het aantal hoger of lager is. Wat u nodig heeft, is een plan dat u informatie geeft als geïnformeerde belegger:

Laat je niet afschrikken door het technisch klinkende karakter van deze vragen. Het is belangrijk dat u een rapport krijgt over uw plan, dit zelf bekijkt of met een adviseur doorneemt. Die beoordeling kan je vertrouwen geven - of niet - in je nummer.

Wilt u uw nummer ontvangen? Met behulp van onze Go2Income-gids kunt u een paar vragen beantwoorden en uw Startinkomenspercentage berekenen. U kunt het zelf doen en krijgt direct een idee van wat een SIP specifiek voor u zou kunnen zijn. U kunt dan een volledig rapport met geraamd inkomen en spaargeld bestellen. Vervolgens kunt u, als u dat wenst, contact opnemen met een adviseur.