In de aanloop naar de verkiezingen was er veel discussie over belastingverhogingen. Aan de ene kant het verhogen van de belastingen op bedrijven en op zeer vermogende particulieren. De andere kant gericht op buitenlandse belastingen en tarieven. Waar iedereen het over eens is, is dat de belastingen in de toekomst zullen stijgen.

De Verenigde Staten hebben een schuld van meer dan $27 TRILJOEN, die snel stijgt. De regering heeft miljarden aan stimuleringspakketten voor het coronavirus uitgegeven en de werkloosheid bereikte in mei 13%, het op één na hoogste percentage sinds de Tweede Wereldoorlog. We hebben ook een socialezekerheidsstelsel dat snel zonder geld komt te zitten. Er is duidelijk behoefte aan meer belastinggeld.

Waar de focus ook ligt (bedrijven, zeer vermogende particulieren of het buitenland), er is altijd een belastingdruk die op de gewone Amerikanen rust. Het is redelijk om aan te nemen dat de last in de toekomst waarschijnlijk zal toenemen. Dus hoe kun je jezelf nu voorbereiden op wat je te wachten staat?

Roth-conversies zijn de beste manier om vandaag een beetje pijn te doen om jezelf in de toekomst opties te geven. Een Roth-conversie is wanneer u geld uit een traditionele IRA haalt en het rechtstreeks overmaakt naar een Roth IRA. Wanneer u dit doet, is het omgerekende bedrag IS belastbaar. U betaalt inkomstenbelasting over het volledige bedrag dat naar uw Roth IRA is verhuisd.

Als het eenmaal in de Roth IRA is, is de groei belastingvrij. Zolang u de rekening vijf jaar hebt gehad en 59½ of ouder bent, kunt u het volledige bedrag van een Roth IRA belastingvrij opnemen.

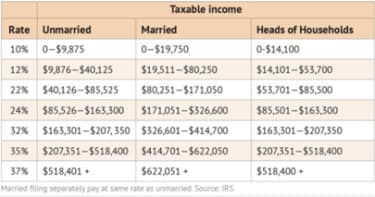

Als we ervan uitgaan dat de belastingen in de toekomst zullen stijgen, is het logisch om nu belasting te betalen over een deel van uw geld om in de toekomst hogere belastingen te vermijden. Volgens het US Census Bureau was het mediane gezinsinkomen in 2019 bijvoorbeeld $ 65.712. De standaardaftrek dit jaar voor een gehuwd gezamenlijk huishouden is $ 24.800. Dat laat een aangepast inkomen van $ 40.912 over. Op basis van de belastingschijven voor 2020 (zie onderstaande grafiek) komt het mediane huishouden hiermee in de belastingschijf van 12%. Deze beugel gaat tot $ 80.250 aan inkomen.

Er is dus nog ruimte voor bijna nog eens $ 40.000 voordat het gemiddelde huishouden naar de 22% gaat. Dat is $ 40.000 aan kansen. Mogelijkheid om $ 40.000 om te zetten van traditionele IRA-gelden naar een Roth IRA. U betaalt 12% federale inkomstenbelasting om dit geld te verplaatsen, maar zoals ik het zie, zou dat in de toekomst een koopje kunnen zijn.

Vereiste minimumuitkeringen (RMD) zijn verschuldigd in april van het jaar volgend op uw 72e verjaardag. Een RMD is een vast percentage van uw traditionele IRA dat u voor dat jaar moet opnemen. Ook het percentage dat u moet afsluiten stijgt in de loop van de tijd. Honderd procent van de vereiste minimumuitkeringen wordt belast als inkomen en u kunt RMD's niet converteren. Deze vereiste opnames kunnen meer geld zijn dan u kunt uitgeven, maar het maakt niet uit, ze zijn VEREIST. Door Roth IRA-conversies uit te voeren in uw jaren '50 en '60, vermindert u de waarde van uw traditionele IRA's. Daarom zullen uw RMD-bedragen kleiner zijn wanneer uw jaren 70 naderen. Dit minimaliseert de belasting op uw traditionele IRA in de toekomst en maakt belastingvrije dollars beschikbaar in uw Roth IRA voor aanvullend inkomen.

Een van de grootste minpunten van de SECURE Act zijn de regels voor erfenissen. Vóór de SECURE Act konden begunstigden geërfde IRA's gedurende hun hele leven verlengen. Nu, met slechts een paar uitzonderingen, hebben begunstigden 10 jaar om het volledige bedrag aan geërfde IRA's en geërfde Roth IRA's in te trekken. Dat betekent 10 jaar om de belastingen op geërfde IRA's te betalen.

Wanneer u een IRA van mama of papa erft, bevindt u zich meestal in uw beste werkjaren en verdient u meer geld dan u ooit heeft gehad. Nu, wanneer u dat geld van de geërfde IRA neemt, betaalt u belasting tegen uw hoge, werkende belastingtarief. Dit kan ertoe leiden dat Uncle Sam 40% van uw IRA via belastingen krijgt. Aan de andere kant blijven geërfde Roth IRA's belastingvrij voor de begunstigde. Belasting betalen over uw IRA in uw jaren '50 en '60 kan u helpen belasting te besparen voor u met pensioen en uw kinderen nadat u sterft.

Het idee van een Roth-conversie is om nu een beetje pijn te hebben door de belasting te betalen om in de toekomst geen pijn of belastingvrije dollars te hebben. Daarom, als u nu een hoog inkomen heeft, is een Roth-conversie misschien niet logisch voor u. Dit is het geval voor velen die in de toekomst in een lagere belastingschijf zullen vallen. Als u nu een grote conversie zou maken, zou u belasting betalen tegen uw hoge tarief om geen belasting te betalen tegen uw lagere toekomstige pensioentarief. In dit scenario zou het geen zin hebben om Roth-conversies te gebruiken. (Zie voor meer informatie 6 redenen waarom u GEEN Roth-conversie zou moeten doen.)

Niemand vindt het leuk om belasting te betalen. Het kan echter in uw eigen belang zijn om nu meer belasting te betalen, zodat u in de toekomst een belastingvrij inkomen heeft. Als je Uncle Sam vandaag stuivers en dubbeltjes geeft, kun je in de toekomst dollarbiljetten voor jou en je gezin behouden.

Roth IRA Utopia:is dit het juiste moment om te converteren?

3 redenen om een IRA om te zetten in een Roth

Bezorgd over hogere belastingen bij pensionering? Maak nu een strategie.

De gevaren van nu kopen, later betalen

Nieuw Koop nu, betaal later opties

Wat is een Roth IRA-pensioenrekening?

Wat is een Roth IRA?