Het belang van de banksector bij het bieden van stabiliteit en groei aan een economie is iets dat zelfs een niet-expert intuïtief kan begrijpen. Van hun vele rollen is de meest relevante voor een belegger het financieren van zowel handel, ondernemingen, bedrijven als consumentisme. We hebben onlangs MNC-fondsen besproken als alternatief voor large-capfondsen. Dus ik wilde weten hoe goed bankindices het deden ten opzichte van Nifty 50 en realiseerde me uiteindelijk dat het tijd is voor private bank ETF's.

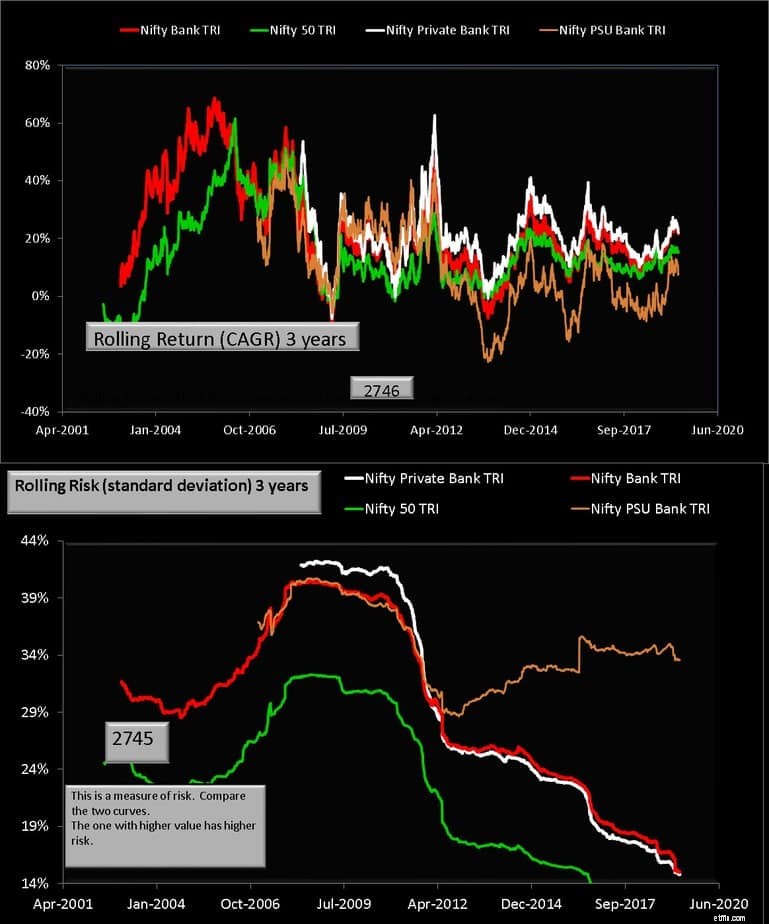

Nog voordat we naar resultaten kijken, moeten twee aspecten van banken redelijk duidelijk zijn. (1) Vergeleken met Nifty zou de bankindex een gegarandeerd hoog risico zijn met een potentiële hoge beloningsoptie. (2) Wat nog belangrijker is, we hebben nog steeds PSU-banken of banken waar de overheid het grootste belang heeft. En we weten dat PSU-banken te lijden hebben gehad van stijgende niet-renderende activa. Laten we met deze achtergrond direct in het rollende rendement en het rollende risico duiken voor vier indices:Nifty, Nifty Bank, Nifty PSU Bank, Nifty Private Bank.

Bijwerken: We hebben er nu twee:een van ICICI en een van TATA. Met dank aan @TheWokeIndian2 op Twitter

Merk op hoe Nifty Private Bank consequent beter heeft gepresteerd dan zowel Nifty 50 als Nifty Bank. Merk ook op hoe het risico van PSU-banken de laatste tijd aanzienlijk is gestegen. Hoewel Nifty Private Bank Index volatieler is dan Nifty, heeft het vaker wel dan niet superieure rendementen opgeleverd. Deze gegevens onderstrepen de behoefte aan een Private Bank ETF of indexfonds.

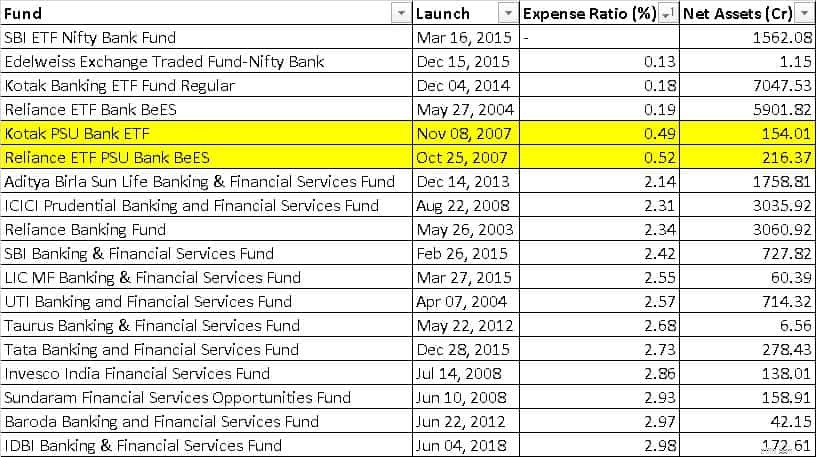

Merk op dat er twee PSU ETF's zijn, maar geen op een private bank index gebaseerd indexfonds of ETF. Merk ook op dat de kostenratio's behoorlijk steil zijn! Dit omvat ook directe plannen (zie hieronder). Bron:Value Research (zoals op april 2019)

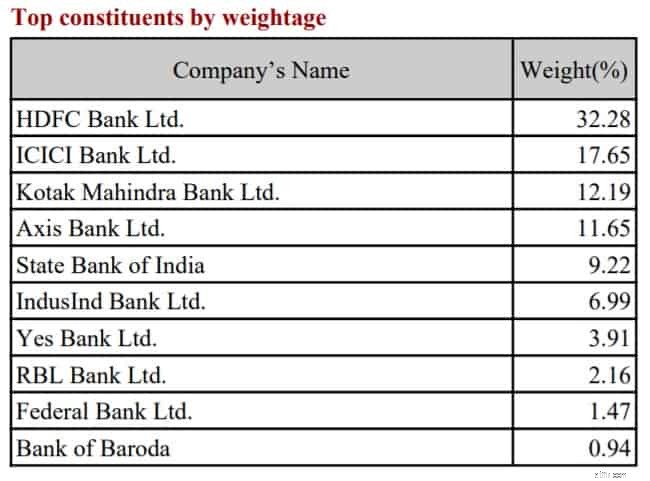

Fonds (DIRECTE plannen)Expense Ratio (%)IDBI Banking &Financial Services Fund 0,75Invesco India Financial Services Fund0.98Tata Banking and Financial Services Fund0.99ICICI Prudential Banking and Financial Services Fund1.16Aditya Birla Sun Life Banking &Financial Services Fund1.29Reliance Banking Fonds1.38UTI Banking and Financial Services Fund1.53LIC MF Banking &Financial Services Fund1.58SBI Banking &Financial Services Fund1.6Taurus Banking &Financial Services Fund2.08Sundaram Financial Services Opportunities Fund2.19Baroda Banking and Financial Services Fund2.35De Nifty Bank is alleen iets minder lonend dan de Nifty Private Bank Index omdat deze wordt gedomineerd door Private Banks. Bekijk de huidige top 10/12 aandelen.

Nou, dat is een lastige vraag! Het is duidelijk niet voor iedereen weggelegd. Het is duidelijk geen vervanging voor largecaps, aangezien het risico veel hoger is. Het kan werken voor iemand met een hoger risico op spijsvertering (niet alleen eetlust), maar de blootstelling moet aanzienlijk zijn om een verschil te maken. Wil je hier dieper op ingaan? Bekijk dan het Kotak Banking ETF Fund met een indrukwekkende AUM van meer dan 7000 crore. Ontdek de handelsvolumes, het prijs-NAV-verschil, enz. Het zou leuk zijn als iemand met een smart beta private bank index/ETF of aandelenmandje komt en dit achteraf test.

Waarschuwing: Ik heb dit artikel geschreven als een nieuwsgierige analist en niet als een geïnteresseerde belegger. Ik stel voor dat je het ook in dezelfde geest leest.

Beste indexfondsen voor elke belegger

De 7 beste bank-ETF's voor American Bulls

Meer Star Power voor de Kiplinger ETF 20

11 beste Vanguard Index-fondsen om tegen lage kosten te kopen

De 6 beste Vanguard Index-fondsen voor 2019 en daarna

De 7 beste ETF's voor pensioenbeleggers

14 beste indexfondsen voor een laaggeprijsde portefeuille