In dit artikel laten we zien hoe de NAV van een indexfonds of de prijs van een ETF wordt beïnvloed door een marktcrash en bespreken we een eenvoudige, effectieve manier om tracking error te meten. Zo goed was het fonds of ETF in staat om de onderliggende totale rendementsindex te volgen.

Leerboeken definiëren tracking error als de standaarddeviatie van "het verschil tussen het rendement van een investering en de benchmark". Dit is altijd een positief getal en hoe hoger de waarde, hoe groter de afwijking. Wat veel beleggers niet waarderen, is dat de tracking error afhankelijk is van het gekozen tijdvenster. Dat is een tracking error van het afgelopen jaar die anders is dan die van de afgelopen twee jaar.

Deze definitie maakt geen onderscheid tussen underperformance (rendement van indexfonds minder dan benchmarkrendement over een maand) en outperformance (rendement van indexfonds hoger dan benchmark). Zoals Siva van de Facebook-groep Asan Ideas for Wealth (privé) aangaf, leiden uitgaven niet tot trackingfouten!

Dat wil zeggen, als u bijvoorbeeld 1% jaarlijkse vergoeding verwijdert van de Nifty TRI-gegevens (dagelijks verdeeld), is het rendementsverschil tussen de kale gegevens en de verwerkte gegevens 1%, maar de tracking error is nul. Dit komt omdat er geen variatie . is in ruil tussen de indexgegevens en ons denkbeeldige indexfonds.

Dit komt omdat de tracking error wordt gemeten als een standaarddeviatie. Als u in een vast deposito belegt, is het maandrendement elke maand hetzelfde. De standaarddeviatie is dus nul. De reden hier is dezelfde als de dagelijkse kostenratio is hetzelfde en er zijn geen andere factoren die het fondsbeheer beïnvloeden.

De belangrijkste reden voor tracking error in een indexfonds is dus de in- en uitstroom van fondsen en de moeilijkheid om wijzigingen naar de index te kopiëren. Deze zijn op hun beurt afhankelijk van hoe gemakkelijk of moeilijk het is om aandelen te kopen of te verkopen. Siva toonde ook aan dat het mogelijk is om een NAV van een indexfonds op te bouwen met hetzelfde rendement als dat van de index, maar met een aanzienlijke tracking error. De tracking error is niet intuïtief en niet geschikt voor gebruik door particuliere beleggers.

Een fonds met een lage kostenratio kan een hoge tracking error hebben: Dit is in meerdere artikelen vastgesteld:

Om het nog erger te maken, worden het rendement en de tracking error van een ETF gemeten met behulp van de NAV-gegevens, terwijl beleggers kopen en verkopen tegen marktprijs. Deze prijsbeweging kan aanzienlijk afwijken van de NAV-beweging, vooral tijdens een marktcrash wanneer er een plotselinge daling van de vraag is.

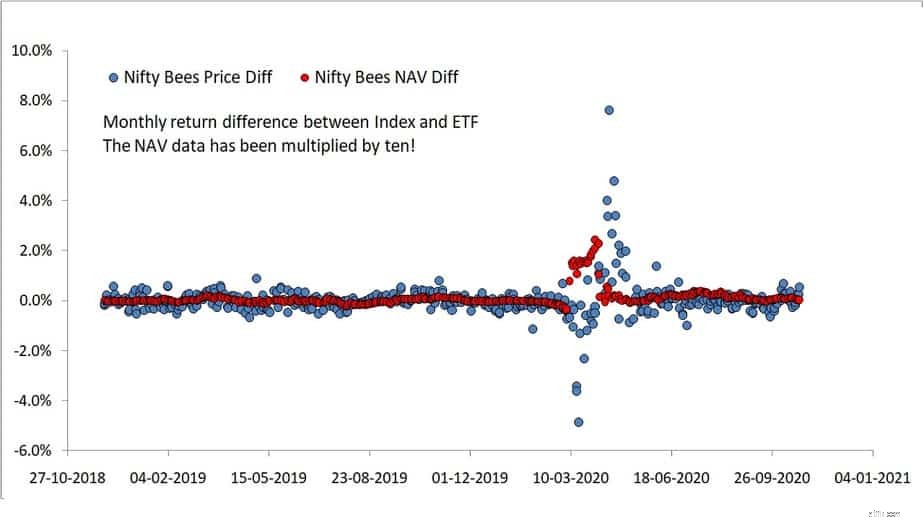

We plotten hieronder het voortschrijdende maandelijkse rendementsverschil tussen Nifty 50 TRI en Nippon India Nifty Bees-prijs (blauw) en NAV (rood). De prijsgegevens zijn zo enorm dat we de NAV-gegevens met tien moesten vermenigvuldigen en het is nog steeds klein! Blijf uit de buurt van ETF's tenzij u in realtime wilt handelen!

Merk op hoezeer de tracking error, gemeten met de NAV-gegevens, de werkelijkheid zelfs ver van de crash verkeerd voorstelt! Elke aangifte die online wordt vermeld, is gebaseerd op NAV en niet op de prijs! De enorme opwaartse en neerwaartse piek komt overeen met de crash van maart 2020.

Idealiter Nifty 50 TRI maandelijks rendement – Nippon India Nifty Bees ETF NAV maandelijks rendement positief moet zijn. Dat is meer dan een maand, de index zal altijd een hoger rendement hebben, voornamelijk vanwege de kosten die verband houden met de ETF (of een ander indexfonds). Van de 469 onderzochte maandelijkse rendementsverschillen was het ETF NAV-rendement hoger dan die van de index 196 keer! Dit is een duidelijk bewijs dat de moeilijkheid om de portefeuille af te stemmen op die van de index de belangrijkste reden is voor dit rendementsverschil - zozeer zelfs dat het verlies als gevolg van kosten teniet wordt gedaan!

Naar onze mening is het bestuderen van dit rendementsverschil een eenvoudigere en betere manier dan het berekenen van de tracking error als standaarddeviatie. Het ETF-prijsrendement zal naar verwachting boven en onder dat van het indexrendement schommelen als gevolg van fluctuaties in vraag en aanbod. Dit is welkom zolang de schommels klein en bidirectioneel zijn (in beide richtingen).

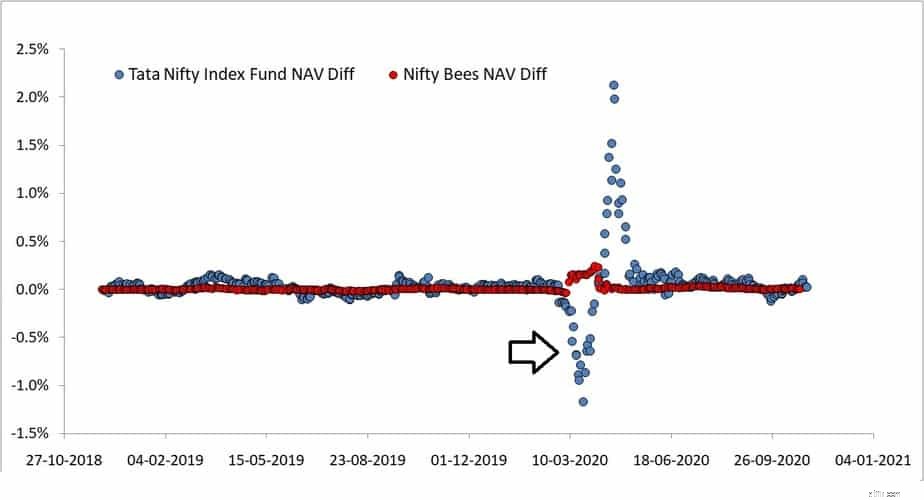

Laten we nu eens kijken naar een van de slechtst presterende indexfondsen:het Tata Nifty Index-fonds. Momenteel heeft dit dezelfde kostenratio als die van Nippon Nifty Bees. De negatieve blauwe stippen vertegenwoordigen het maandelijkse rendement van het fonds dat hoger was dan de index.

Tijdens een marktcrash is de negatieve afwijking scherp, maar dergelijke afwijkingen kunnen op een willekeurige dag voorkomen. Maar liefst 148 van dergelijke negatieve rendementsverschillen werden waargenomen voor het Tata-fonds en 196 voor Nifty Bees ETF (met NAV).

In plaats van een enkel altijd positief getal als tracking error te rapporteren, kunnen we afwijkingen van de index op de volgende manieren kwantificeren:

Als iemand alleen de ETF NAV zou bestuderen, zou hij onder de indruk zijn van de kloof tussen de maximale en minimale maandelijkse rendementsverschillen:0,24% – (-0,04%) =0,28%. Alleen als ze de moeite nemen om naar dit verschil te kijken op basis van de prijs, zouden ze het op prijs stellen als het zo hoog is als 12,49%.

In vergelijking hiermee heeft het Franklin-fonds het redelijk goed gedaan met een spread van 1,89% en slechts 87/469 gevallen van outperformance van het fonds (negatief rendementsverschil). Deze hoeveelheden zijn intuïtief en gemakkelijker te begrijpen dan de tracking error. Zoals uit de bovenstaande tabel blijkt, zijn de mediaan en het gemiddelde van de rendementsverschillen nogal verschillend. Dit maakt de standaarddeviatie (conventionele tracking error) een onjuiste maatstaf die niet representatief is voor de werkelijke spreiding.

Een maandelijkse tracking error datasheet met deze gegevens zal binnenkort beschikbaar komen. De top 2-3 fondsen in deze lijst zijn niet namen die je vaak ziet op doe-het-zelfforums 🙂

De beursindex lezen

Doe-het-zelf-indexfondsen:een slimmere manier om de index te bezitten?

4 fondsen om uw risico te verminderen bij een beurscorrectie

Beleggen in indexfondsen (binnen 5 minuten belegd)

Hoe wordt Nifty 50 berekend – NSE Benchmark Index!!

SGX handig uitgelegd – hoe het de Indiase aandelenmarkt beïnvloedt?

Hoe risico's in beleggingsfondsen te meten?