Nieuwe bedrijven maken doorgaans kosten voordat het bedrijf operationeel is. Mogelijk moet u uw markt onderzoeken, een consultant inhuren, naar potentiële leveranciers reizen of een faciliteit openen. Dit zijn opstartkosten.

Wanneer u opstartkosten maakt, moet u de bijbehorende grootboekposten nauwkeurig vastleggen in uw boekhouding. En u moet ze correct melden voor belastingdoeleinden. Belastingaangifte en boekhouding voor opstartkosten worden anders behandeld, dus het is belangrijk om een basiskennis van beide te hebben.

Opstartkosten zijn de kosten die u maakt voordat uw bedrijf actief wordt. De kosten kunnen verband houden met het openen van een nieuw bedrijf of faciliteit, het verwerven van een bedrijf, het introduceren van een nieuw product of dienst, het runnen van een bedrijf in een nieuw gebied of het starten van een nieuw proces of bedrijf in een bestaande faciliteit. Opstartkosten worden meestal geassocieerd met eenmalige activiteiten.

De opstartkosten van kleine bedrijven kunnen soms overlappen met vaste activa en voorraadkosten. Gebruik een accountant om je te helpen je boeken goed te organiseren.

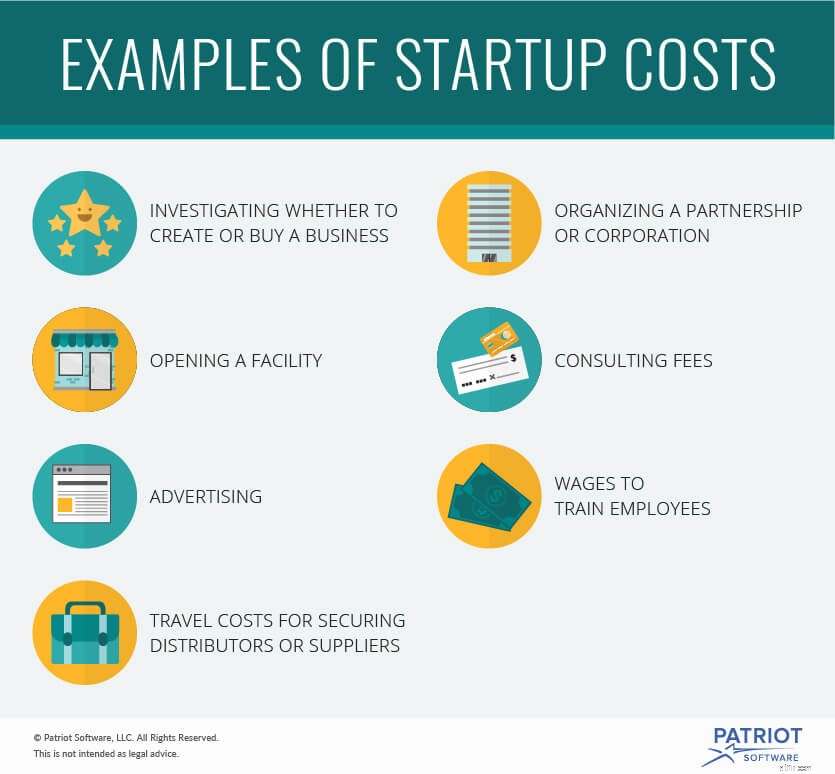

Voorbeelden van opstartkosten voor een nieuw bedrijf zijn:

Opstartkosten zijn exclusief:

Het berekenen van opstartkosten is vrij eenvoudig. Alle opstartkosten worden voor de boekhouding op dezelfde manier behandeld. U zult waarschijnlijk alle opstartkosten bij elkaar optellen in dezelfde categorie. U verdeelt de kosten niet in kleinere categorieën.

Registreer de opstartkosten van uw bedrijf wanneer u ze maakt. Dit is typisch voor boekhouding op transactiebasis.

Stel dat u een nieuw bedrijf start. U maakt $ 50.000 aan opstartkosten. Debiteer uw opstartkostenrekening om het totaal te verhogen. Crediteer de activarekening waarvan u het geld verwijdert.

| Datum | Account | Opmerkingen | Debet | Tegoed |

| XX/XX/XXXX | Opstartkosten | Betalingen voor opstartkosten | 50.000 | |

| Cash | 50.000 |

Het is belangrijk om je opstartkosten goed te documenteren. U hebt nauwkeurige gegevens nodig omdat belastingen voor opstartkosten ingewikkelder zijn dan ze te verantwoorden.

Het afhandelen van belastingen voor opstartkosten is complexer dan het vastleggen van de uitgaven in uw boekhouding. U kunt niet al uw opstartkosten in één categorie stoppen. Je moet ze opsplitsen in kleinere, specifieke categorieën. Elke categorie wordt voor belastingdoeleinden anders behandeld.

De categorieën voor uw opstartkosten kunnen organisatiekosten, syndicatiekosten, immateriële kosten van Sectie 197, materiële afschrijvingskosten voor persoonlijke eigendommen en opstartkosten van Sectie 195 omvatten.

Alleen specifieke opstartkosten voor bedrijven kunnen in elke categorie worden ingedeeld. Laat uw accountant uw opstartkosten verdelen in de juiste belastingcategorie.

U kunt een aftrek van opstartkosten doen in het belastingjaar waarin uw bedrijf van start gaat. Afhankelijk van de categorie kan er een keuze zijn om opstartkosten af te schrijven. Amortisatie verwijst naar het verdelen van de aftrek in de tijd in plaats van de volledige opstartkosten in één keer af te trekken. Afschrijving van opstartkosten vindt plaats over een periode van 180 maanden.

Praat met uw accountant over het aftrekken van kosten en afschrijvingen. Zij kunnen helpen bepalen of u kosten kunt aftrekken of afschrijven. Uw accountant kan u helpen bepalen hoeveel u nu en in de loop van de tijd kunt aftrekken. En de accountant kan de beste belastingstrategie voor uw bedrijf creëren.

Je hebt een gebruiksvriendelijk boekhoudboek nodig om je uitgaven in te noteren. Probeer de online boekhoudsoftware van Patriot voor kleine bedrijven. Het is ontworpen voor de niet-accountant. Vraag vandaag nog uw gratis proefperiode aan.