In de huidige renteomgeving zijn individuele beleggers begrijpelijkerwijs op zoek naar inkomsten. Natuurlijk kiezen velen van hen voor dividendbeleggingen om een gestage inkomstenstroom te genereren, vooral bij pensionering.

Het probleem is echter dat de meeste mensen dividendbeleggen benaderen door in de rendementsval te trappen. Een aandeel met een bovengemiddeld rendement lijkt aantrekkelijk en lost vermoedelijk het inkomensprobleem op. Maar is dat zo?

Focussen op aandelen die momenteel het hoogste dividendrendement uitkeren, is vergelijkbaar met een tiener vertellen dat hij moet stoppen met school om hamburgers te gaan maken, zodat ze op dat moment een inkomen kunnen verdienen. Zouden ze niet beter af zijn INVESTEREN in hun TOEKOMST zodat hun inkomen het grootste groeipotentieel heeft?

Het feit is dat bedrijven die dividend uitkeren drie, niet twee vormen van rendement opleveren:de stijging van de aandelenkoers, het huidige dividendrendement en iets anders dat veel waardevoller is maar vaak over het hoofd wordt gezien:de mogelijkheid van toekomstige dividendgroei.

De huidige opbrengsten zijn verleidelijk en kunnen op korte termijn inkomstenstromen opleveren, maar zijn niet houdbaar.

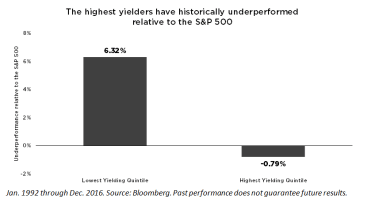

Dit is geen mening, maar een bewezen feit. Met andere woorden, mijn collega's en ik bij Reality Shares keken naar Bloomberg-gegevens tussen 1992 en 2016 en vonden gemiddeld de bedrijven met de hoogste dividendrendementen historisch slecht gepresteerd de brede aandelenmarkt op basis van totaalrendement. Omgekeerd, bedrijven met de laagste dividendrendementen historisch presteerden beter de brede aandelenmarkt.

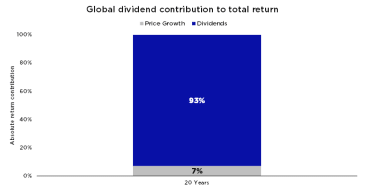

Deze gegevens zijn zeker niet bedoeld om u te ontmoedigen om in dividend te beleggen, maar ze zouden u eerder moeten laten nadenken over uw strategie voor dividendbelegging. Zoals de volgende grafiek laat zien, kan bijna 40% van het totale rendement van de S&P 500 worden toegeschreven aan herbelegde dividenden en de kracht van compounding.

Dit is niet alleen een binnenlands fenomeen. Uit MSCI-onderzoek bleek dat dividenden de grootste bijdrage leverden aan global aandelenrendementen, goed voor 93% van het totale rendement over de periode van 20 jaar van december 1994 tot september 2015.

dec. 1994 tot en met september 2015. Bron:MSCI. In het verleden behaalde resultaten bieden geen garantie voor toekomstige resultaten.

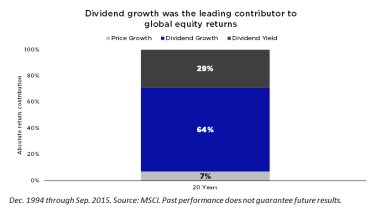

Als je het verder opsplitst, was het dividendrendement goed voor slechts 29% van het totale rendement, terwijl de groei van dividenden vertegenwoordigde bijna 65% van de prestaties gedurende 20 jaar.

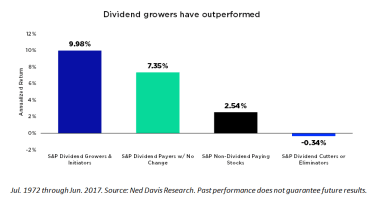

Hoewel de aantrekkingskracht van hoogrentende aandelen aantrekkelijk kan zijn, moeten beleggers gedisciplineerd blijven en zich in plaats daarvan concentreren op de aandelen die zich inzetten voor stijgende dividenden. Niet alleen heeft de dividendgroeicomponent aanzienlijk bijgedragen aan het historische totaalrendement, maar verder onderzoek van Ned Davis bevestigt dat dividendkwekers en initiatiefnemers historisch beter hebben gepresteerd dan alle andere categorieën aandelen (over een periode van meer dan 40 jaar).

Dus, wat is hier aan de hand? Onthoud wat Albert Einstein zei over de kracht van samengestelde rente:'Samengestelde rente is het achtste wereldwonder. Wie het begrijpt, verdient het. . . hij die niet. . . betaalt het. Samengestelde rente is de krachtigste kracht in het universum. Dit is de sleutel tot het ontsluiten van de magie.

Maar dit is wat zelfs de meest fervente investeerders in dividendgroei het bij het verkeerde eind hebben ...

De omvang van dividendgroei is zelfs belangrijker dan of een aandeel zijn dividend al dan niet verhoogt. Zelfs onder alle briljante dividendgerichte beleggers missen de meeste mensen dit. In plaats van simpelweg tevreden te zijn met bedrijven die dividenden laten groeien, zouden beleggers zich moeten afvragen hoeveel veel ze laten dividend groeien.

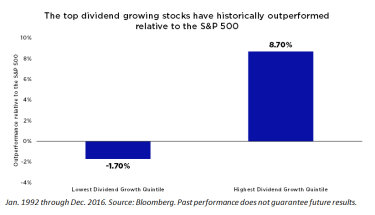

Bedrijven die hun dividenden in het verleden het meest lieten stijgen, presteerden beter dan de brede aandelenmarkt, en de bedrijven met weinig tot geen dividendgroei presteerden zelfs slechter dan de brede aandelenmarkt (op basis van totaalrendement). De volgende grafiek illustreert hoe de aandelen met de hoogste dividendgroei in het verleden bijna 9% beter presteerden dan de S&P 500, en het benadrukt de relevantie van het niveau van dividendgroei.

Onthoud dat beleggen voor het grootste deel draait om de lange termijn. Maak je daarom geen zorgen over het lage huidige inkomen en richt je in plaats daarvan op bedrijven die het grootste potentieel hebben om hun dividend in de toekomst te laten groeien.

Beleggen in dividendgroei heeft beleggers historisch gezien de mogelijkheid geboden om beter te presteren dan de markt met een lagere volatiliteit. Ondanks de populariteit van dividendrendementen, was dividendgroei een betere indicator van outperformance ten opzichte van de brede aandelenmarkt, en de omvang van de dividendgroei moet worden beschouwd als onderdeel van een dividendbeleggingsstrategie.

Na het uitvoeren van de dividendanalysecijfers, zijn dit de bedrijven waarvan we denken dat ze klaar zijn om hun dividenden het meest te verhogen (volgens intern onderzoek en onze eigen methodologie, DIVCON):

Klik hier om te zien hoe u de belangrijkste dividendgroeiaandelen voor uw portefeuille kunt identificeren.

Bezoek www.realityshares.com voor belangrijke onthullingen.

C.A.N. Behandel je het? Uw beleggingsrisico inbellen

U kunt $ 0 aan belasting betalen over uw pensioeninkomen

Is uw pensioeninkomen in gevaar met dit risico?

3 fouten in de pensioenbelasting die u zich niet kunt veroorloven

Moet u een lijfrente voor uw kleinkind kopen?

10 beste dividendaandelen in India die uw portefeuille rijk zullen maken!

Waarom u 15% van uw inkomen moet investeren om met pensioen te gaan?